- 浏览 次

【中文摘要】2020年4月注定是全球期货市场值得铭记的一个月。国际油价暴跌导致期货市场剧烈波动,期货、期权多头惨被血洗出局,期货公司因无法强平客户头寸导致被动穿仓。目前已有期货公司给客户发函通知追索穿仓损失,但也出现客户拒不赔偿反诉期货公司强平违法要求赔偿损失。因为类似案件判例极少、法律规定也并不全面,如何正确应对穿仓纠纷,已成为摆在期货公司与投资者面前的一道难题。

【全文】 实践中,期货交易穿仓已有成熟的法律规定与大量案例,争议处理机构处理起来相对简单;例如:

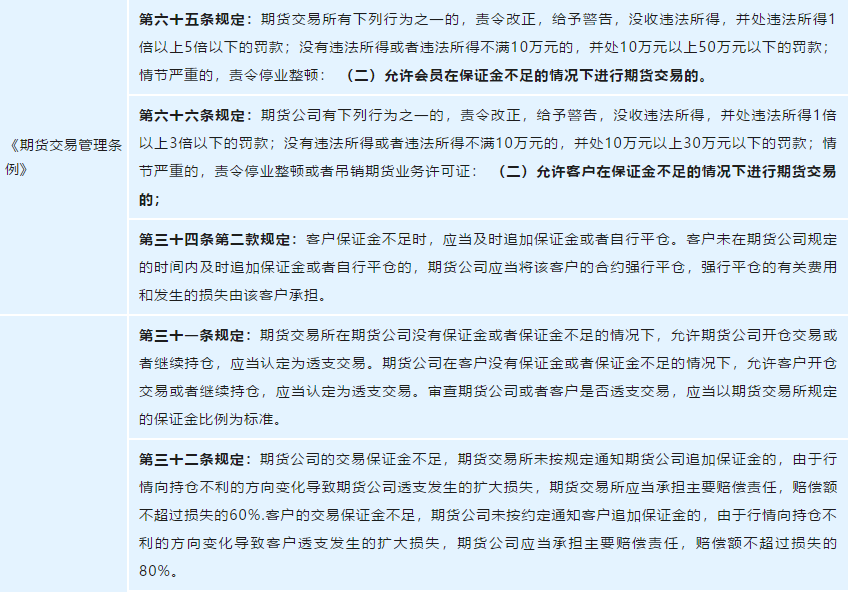

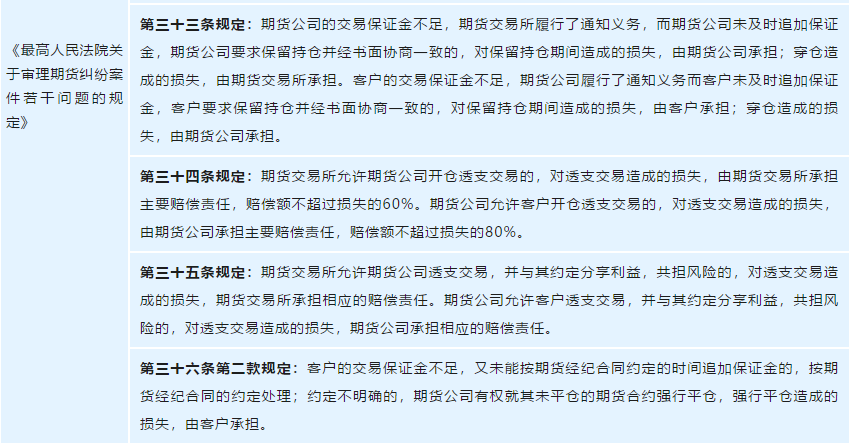

根据上述规定,期货交易中严格禁止透支交易,因保证金不足导致进行强行平仓的,强行平仓所造成的损失应由客户承担。期货公司也应当对客户的交易负起监督的责任,否则很有可能会遭至刑责。各地法院对期货强平纠纷案件的大量判例通常也都会遵循上述法律规定处理。

场外期权是在非集中性的交易场所进行的非标准化的期权合约的交易。场外期权与期货交易的差异主要在于:

(一)交易合约是否标准化。期货交易通过交易所统一结算,采用标准化和集中交易,再加上结算机构提供了交易双方可靠的履约保证,有利于市场流动性的提高。场外期权是在非集中性的交易场所进行的非标准化的金融期权合约的交易。场外期权的灵活性高,条款可定制,是投资者与金融机构“一对一”量身订做的交易合约。

(二)是否允许对客户授信。期货交易对于客户保证金要求极为严格,而场外期权交易却可以给予客户授信,给予客户一定透支额度。《期货交易条例》第六十六条第二款规定不允许客户在保证金不足的情况下进行期货交易,但场外期权却允许对客户进行授信,给予客户一定金额的交易透支额度。 在实际操作中,场外期权交易大客户普遍能获得较高额度授信。

(三)交易对手是否是机构。场外期权的设立者一般是金融机构或金融机构的风险子公司,交易对手主要是机构投资者,交易形式通常是机构对机构。期货的参与者众多,个人与机构各种类型的投资者共同参与期权交易,交易对手没有区分。

(四)是否有集中竞价交易平台。期货交易所是期货交易的集中竞价交易平台,而场外期权基本上可以说是单对单的交易,当中所涉及往往只有买卖双方,并没有集中竞价交易平台,市场的透明度很低,创设场外期权的金融机构往往充当了做市商的角色。

场外期权交易规则不同导致了期货相关法律规定在场外期权交易中无法照搬适用,因此在场外期权交易纠纷中如何判定穿仓后的责任承担,就成为了裁判机构面临的难题。

2019年7月23日晚间,新三板期货公司天风期货发布了公告称,其全资子公司天示(上海)企业管理有限公司(以下简称“天示公司”)与被告中拓(福建)实业有限公司(以下简称“中拓公司”)进行了期货场外期权交易中出现穿仓,导致天风期货亏损人民币9,115万元。天风期货迅速在上海金融法院对中拓实业提起了诉讼。

天风期货子公司客户发生穿仓的原因是中拓实业在2019年6月卖出了大量的PTA看涨期权,由于PTA期货在7月1日和7月2日连续两天涨停,最终客户爆仓被强平,这给期货公司子公司造成了巨大的损失。在此次风波中共有4家期货公司子公司在7月初与中拓实业及其关联公司杭州华速实业有限公司的PTA看涨期权交易中遭遇爆仓损失。

天风期货对中拓实业提起诉讼后,其他两家期货公司华泰期货与国泰君安期货也迅速跟进,在中国对外经济贸易仲裁委员会迅速对中拓实业提起仲裁。但戏剧性的一幕出现了,中拓实业在收到仲裁通知后居然以期货公司强制平仓导致其损失巨额潜在收益为由,对期货公司提起了仲裁反申请,要求期货公司赔偿其巨额损失。仲裁过程中经过双方一番激烈交锋,华泰期货首先赢得了仲裁胜利。《中国证券报》2020年3月2日报道,华泰期货风险管理子公司华泰长城资本有限公司在中国国际贸易仲裁委员会赢得国内首例期货场外衍生品违约纠纷案件,仲裁庭支持了申请人华泰长城资本有限公司的全部仲裁请求,驳回被申请人中拓(福建)实业有限公司的全部1。6亿余元人民币仲裁反请求,并判令所有仲裁费用、律师费由被申请人中拓(福建)实业有限公司承担。

目前天风期货风险子公司对中拓实业、杭州华速实业的诉讼仍在法院审理过程中,但因当前国内期货场外期权交易相关法律规定极少,除证监会制定的行政规定外基本处于空白,期货交易的相关法规与案例并不能完全照搬到场外期权纠纷中。颁布于2003年的《最高人民法院关于审理期货纠纷案件若干问题的规定》以及修订于2017年的《期货交易管理条例》在审理期货纠纷中发挥了巨大作用,但很多规定不适用于场外期权交易,无法照搬。因此,法院与仲裁机构在审理场外期权穿仓纠纷案件中就出现了无法可依、无先例可循的尴尬局面。交易商在签署合同时也缺乏法律参考依据,只能依靠证券业协会发布的《中国证券期货市场场外衍生品交易主协议》及补充协议、《场外衍生品交易履约保障协议》等标准化合同模版文件。从上述案例可以看出,仲裁机构在无法例可循的情况下,采取了尊重合同约定,严格按照合同条款确定违约方与违约责任的方式。但同样的案件如果提交法院审理,法院在不能依赖《期货交易管理条例》、《最高人民法院关于审理期货纠纷案件若干问题的规定》的情况下,只能依据《民法总则》、《合同法》的原则性规定结合合同约定来出具判决,会造成判决书法律依据不足,说理贫乏的问题。

总的来说,审理此类场外期权交易穿仓纠纷案件的宗旨主要如下:

(一)金融机构可以与场外期权客户签署协议约定开仓透支交易的,对透支交易造成的损失,要区分过错,如金融机构无过错的,透支交易造成的损失应由客户承担。

(二)客户的交易保证金不足,金融机构履行了通知义务通知客户追加保证金,而客户未能及时追加的,强平后损失由客户承担。

(三)由于场外期权是一对一单独定价交易,与期货交易完全不同的是,场外期权交易中金融机构并没有义务必须接受客户开仓指令,如金融机构认为客户交易风险过高或保证金不足,在客户保证金不足的情况下视为客户无履行开仓合约能力,因此可不接受客户交易指令而无需特别声明。

(四)对于客户要求金融机构承担不接受开仓指令带来的预期利益损失,因金融机构拒绝客户开仓指令,因此不存在可得利益,自然也不支持客户要求金融机构承担损失的诉求。

2020年,证监会拟制定、修改的规章类立法项目中针对期货与场外期权的法律规定有《期货公司子公司管理办法》,以及配合全国人大有关部门制定《期货法》。期望上述法律法规的出台,能够结束场外期权交易无法可依的困境。

鉴于目前复杂的市场局面,我们针对金融机构从事场外期权交易提出如下建议:

对场外期权客户授信应谨慎,授信时应签署相关协议,最好由客户实际控制人及其配偶承担个人连带保证责任。

当场外期权客户出现不能追加保证金情况时,对客户新开仓交易请求应明确予以拒绝,不能以默示或含混内容进行回复,尽量采取电子邮件方式确认交易请求,以留痕备查。

对场外期权交易进行强行平仓前严格履行通知义务,做好相关证据留痕,与客户的一切沟通邮件、通话记录、微信聊天记录等内容应保留。即及时通过邮件、微信、电话等方式多次将追加保证金的时间、金额及不追加保证金的后果通知客户。

金融机构应严格根据行业规定与规范,与其从市场外期权业务的风险子公司建立了严格的业务隔离机制,在业务、人员、场地、资产、财务等方面均严格分开,独立经营,独立核算。

在场外期权客户出现穿仓且不愿承担穿仓损失时,第一时间采取财产保全措施冻结足额资产,以备今后追索。

因法院审理时间漫长,且法院缺乏专门审理期货及场外期权业务的专家型法官,争议解决方式尽量约定仲裁解决,且应选择国内知名仲裁机构。

原发布时间:2020/4/28 14:27:53

稿件来源:中伦视界

网址:http://article.chinalawinfo.com/ArticleFullText.aspx?ArticleId=113286&li...

上一条:冯洁语:公私法协动视野下生态环境损害赔偿的理论构成

下一条:齐精智:实缴出资额、出资时间、出资方式、股权转让不属于工商登记内容

【关闭】