【中文摘要】拒收现金行为不仅是民商事交易中意思自治或公法干预的产物,也体现在行政与司法机关的依法履职过程中,其主要源于数字经济背景下现金发行主体与支付服务主体之间的支付工具市场竞争。货币接收主体或支付服务主体出于减少现金保管等成本的需要而拒收现金,将极大削弱社会弱势群体获取与使用现金的能力,因此需要法律予以规制。我国央行认定拒收现金合法性的依据为货币法中的“不得拒收”条文和消费者保护法中的“选择权”条文,但基于立法目的差异、旧法新用局限等因素,这两类条文难以规制多样化的拒收现金行为。随着数字经济的深化发展和数字人民币的广泛流通,应通过具有“债务清偿效力”的法偿货币地位补强人民币的法定货币地位,以尊重当事人平等协商后的支付工具选择。在此前提下,应将公民获取与使用现金的权利纳入基本权利、明确相应的国家保护义务;同时,应在民商事交易领域和公法领域分别基于成本效益原则以及比例原则,确立可以拒收现金的“合理正当”标准。

【全文】

引言

“拒收现金”是指货币接收主体单方宣示或与货币支付主体协商一致不使用国家(央行)发行的纸币或硬币,并使用非现金支付工具清偿货币债务的行为。[1]随着信息技术和数字经济的迅速发展,银行卡、第三方支付等非现金支付工具普及率逐年提升,我国超80%的成年人已使用数字支付[2];自2013年以来,流通中现金(M0)的数量虽持续增加,但其与狭义货币(M1)、广义货币(M2)、国内生产总值(GDP)等数值的比率呈持续下降趋势。[3]另外,拒收现金行为在各类商业或行政费用征缴活动中时有发生:在商业活动中,“无现金社会”(cashless society)的口号曾一度兴盛,经营者出于降低现金保管成本等考量而直接拒绝或诱导消费者不使用现金的情形时有发生,而无人售卖设施、无人超市数量的增加也给习惯于使用现金的人群带来了消费不便。此外,在行政费用征缴过程中,部分行政事业单位拒收现金也引发了诸多争议。自2020年初新冠肺炎疫情发生以来,各类商业和行政征缴活动中的拒收现金现象愈加严重,甚至有部分商业银行停办现金收付业务。[4]由于我国地区间金融业和数字经济发展极不平衡,拒收现金将会严重影响身处偏远地区、金融机构服务网点较少的民众,以及无银行账户、存在身体残疾或数字设备操作能力有限的弱势群体;对于这些群体而言,无法用现金支付极大地加深了社会生活鸿沟,从而形成了“货币排斥”(monetary exclusion)现象[5],不利于数字经济的健康发展。共同富裕是全体人民普遍达到生活富裕富足、社会和谐和睦、公共服务普及普惠,共享改革发展成果和幸福美好生活[6];现金这一最基础的交换媒介能否被普遍获得或使用,决定了每一社会个体能否平等、充分地参与各行业各领域的社会经济活动,进而助力于实现共同富裕。

《中华人民共和国中国人民银行法》(2003年修正,下称《人民银行法》)第16条、《中华人民共和国人民币管理条例》(2008年修订,下称《人民币条例》)第3条对不得拒收“人民币”作出了规定,即“中华人民共和国的法定货币是人民币”,同时明确“以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收”。自2018年起,我国央行相继发布《关于整治拒收现金支付行为的公告》(中国人民银行公告〔2018〕第10号,下称《2018年公告》)和《关于规范人民币现金收付行为有关事项的公告》(中国人民银行公告〔2020〕第18号,下称《2020年公告》),开启了常态化的整治拒收现金执法工作;2020年11月,国务院办公厅发布《关于切实解决老年人运用智能技术困难实施方案的通知》(国办发〔2020〕45号),将规制拒收现金上升到了更高的政治层面。然而,由于《人民银行法》《人民币条例》的相关条文对“人民币”和“人民币管理”的概念界定不清,及其与《中华人民共和国反洗钱法》(下称《反洗钱法》)和《现金管理暂行条例》(国务院令第588号,1988年发布,2011年修订)等法律法规存在冲突,整治拒收现金的合法性和正当性均存在诸多争议,因此需要从理论和制度上进一步予以回应。2022年全国两会期间,多名人大代表提交推进整治拒收现金的提案,建议尽快完善和整治与拒收现金相关的法律法规。

由于现金收付法律关系较为简单、国家垄断货币发行权已成通说,长期以来,我国法学界未对拒收现金问题给以较多关注,而仅在论证货币的法偿性时提及现金的不可拒收效力,未深入讨论拒收现金的具体情形、合理性以及规制措施。[7]在域外,许多国家在推进无现金社会的同时也引发了损害金融普惠等方面的质疑,而部分发展中国家存在的识字率低、销售点终端(POS)和自动柜员机(ATM)短缺、电力供应不足等问题亦阻碍了无现金社会的实现[8],拒收现金问题引发了学界和立法机关的广泛关注。对此,美国、欧盟、英国等主要发达经济体仅在宪法或央行法中明确央行发行的银行券或硬币均为本国的法偿货币,未规定不得拒收现金,一些地方政府出台的针对拒收现金的消费者保护法律亦未实现较好的规制效果。

基于此,笔者将以拒收现金的具体行为表现、产生原因和规制必要性为基础,分析我国《人民银行法》与《中华人民共和国消费者权益保护法》(下称《消费者权益保护法》)等法律法规对规制拒收现金存在的不足之处,并结合域外法偿货币等制度论证货币法律地位的重构和现金权的法律保障路径,以此为我国规制拒收现金提出制度完善建议。

一、拒收现金的产生与规制逻辑

(一)拒收现金行为的具体表现

与证券、保险等商事金融交易相比,拒收现金这一行为更简单和直观,但这也意味着其所涉主体与用于购买商品或服务种类的普遍性和多样性。从法律领域视角看,拒收现金行为可能出现在民事货币债务履行、行政费用征缴或货币债务履行、司法费用征缴等过程之中。

1.民商事交易:意思自治与公法干预下的拒收现金

在不考虑公法的强制性介入之前提下,民事领域的当事人是否使用或拒绝使用现金由其意思表示决定,体现了“法无禁止皆可为”。民事主体选择何种货币支付工具计价或结算,是其对货币之债履行方式意思自治的体现。一方面,一方当事人可以单方提前宣示其可以接受或不接受何种货币支付工具,也可以与另一方在签订合同时协商具体使用的货币支付工具或付款方式。当然,根据《中华人民共和国民法典》(下称《民法典》)之规定,当事人之间的意思自治也受到了一定限制:一是货币之债相较于一般种类之债或特定之债存在特殊性,如不存在履行不能、以名义数额履行等;二是基于诚实信用原则,一方当事人在付款方式选择上使用预先拟定且在订立合同时未与对方协商的格式条款(如商家单方表示拒收现金),需要履行提示说明义务,此外排除对方主要权利的条款无效。另一方面,如当事人之间未就货币支付工具的选择进行约定或约定不明确,则可按照补充协议、按照交易习惯、按照有利于实现合同目的的方式这一顺序进行明确。而相应的拒收现金行为,通常发生在经营者未事先声明付款方式、消费者已接受经营者提供的服务(如结束用餐或加油完毕)的情形中。[9]

进一步看,民商事交易中的拒收现金行为在涉及的主体、行业、行为状态等方面存在多样性。首先,作出拒收现金行为的一方(下文统称为货币接收主体)不仅包括持续性地从事商品生产、销售或提供服务的“经营者”,也包括偶尔、零星地从事相关交易活动的普通民事主体,但经营者的拒收行为更加引起我国央行的关注。根据我国央行各分支机构于2020年末以来作出的行政处罚,停车场收费服务的拒收现金占比最高,公共服务次之,保险费交纳、餐饮销售、景区游览、商品零售这四类行业或服务拒收现金的现象也较为突出,此外在交通运输、房产销售以及其他服务业(如美容美发)也存在拒收现金行为。[10]其次,要求使用现金的一方(下文统称为货币支付主体)同样包括经营者和普通民事主体,但普通民事主体中为生活消费需要购买、使用商品或接受服务的自然人消费者,以及不习惯于使用智能手机等终端设备的老年人、无法正常使用智能手机等终端设备的残疾人、难以负担开立和维持银行账户成本的贫困人群(在域外又分为“the banked”和“the underbanked”)、基于基建落后等事由而不便于使用非现金支付工具的偏远地区人群等“社会弱势群体”则受到了更广泛的关注,因为这类主体往往是现金使用最为频繁的群体。最后,在行为状态方面,社会生活中最常见的拒收现金情形是通过口头或书面告示方式常态性地拒收现金,此外存在仅当面拒收现金(即事后可去专门的现金收付场所支付现金)、仅临时拒收现金(如拒收现金主体在人员、零钱等条件充足后便可接受现金)、变相拒收现金/歧视性收取现金(如对现金支付的商品设置更高价格)、阶段性拒收现金(如截止日期后不再接受现金)以及无法收取现金(如不支持支付的自助售卖机)等几种情形。

2.行政与司法行为:依法履职下的拒收现金

行政领域的行政主体则应当在其职权范围内使用或不使用现金,体现了“法无规定不可为”。与民事主体依照其个人意志自由实施法律行为不同,行政机关和法律、法规、规章授权的组织,应当在法定职权范围内、根据法定程序实施履职行为,而行政主体也应当通过法律规定的货币支付工具在行政主体内部进行资金流动(如转移支付、工资发放),以及向企业或个人实施外部资金“支付”(如政府采购)与“收征”(如征税、行政事业性收费)活动[11],因此行政主体的拒收现金行为通常是法定的。例如,根据《中华人民共和国行政处罚法》第67条至第69条之规定,除了在简易程序中罚款数额低于100元,或不当场收缴事后便难以执行,以及在简易或普通程序中特定区域内的当事人到指定银行或通过电子支付系统缴纳罚款存在困难、经当事人提出,执法人员不得当场自行收缴罚款,即排除了被处罚当事人当面使用现金缴纳的可能。另外,在专门性的法律、行政法规未对资金收付的货币支付工具作出规定时,按照比例原则的要求,行政主体应当基于正当的行政目的(如保障资金安全和便于资金监管),尽可能采用对相对人损害最小的货币支付工具与当事人开展资金收付,并实现资金收付行为所能达成的利益与当事人的货币支付工具使用成本的平衡。[12]不过在实践中,许多行政事业性单位和纳税服务中心在办理相关收费业务时,经常会发生拒收现金的现象。

与行政领域相似,司法领域也存在着内部资金流动、向个人或企业实施外部资金“支付”(如国家赔偿)与“收征”活动(如诉讼费用、刑事罚金、司法罚款、执行扣划),其中诉讼费用对社会公众的影响最大。基于我国特殊的财政体制,根据《诉讼费用交纳办法》(国务院令第481号)第52条之规定,法院收取的诉讼费用(主要为案件受理费和申请费)均统一上交至同级政府财政部门在指定代理银行开立的财政专户,因此诉讼费用的收取主体实质上是作为行政机关的政府财政部门。而与“罚缴分离”制度相似,司法领域的货币资金收支方式同样进行的限制可被称为相似的“收缴分离”制度,即法院应当向当事人开具缴费凭证,之后当事人持该凭证到指定代理银行缴费;但基层巡回法庭“在边远、水上、交通不便地区”当场审理案件、经当事人提出前往代理银行交纳确有困难的,基层巡回法庭也可以当场收取。[13]

(二)拒收现金行为的产生原因

分析拒收现金产生的原因有多重视角,包括现金物理形态的不足、公共政策取向、货币支付文化差异等[14];从法学视角看,拒收现金行为存在于不同主体相应的货币支付法律关系之中,其源于货币支付主体与货币接收主体之间因现金的物理特性而产生的现金使用偏好差异,并进一步源于现金发行主体(央行)与支付服务主体(银行/非银行支付机构)之间存在的货币支付工具市场竞争。

1.直接原因:现金的物理特性与使用偏好差异

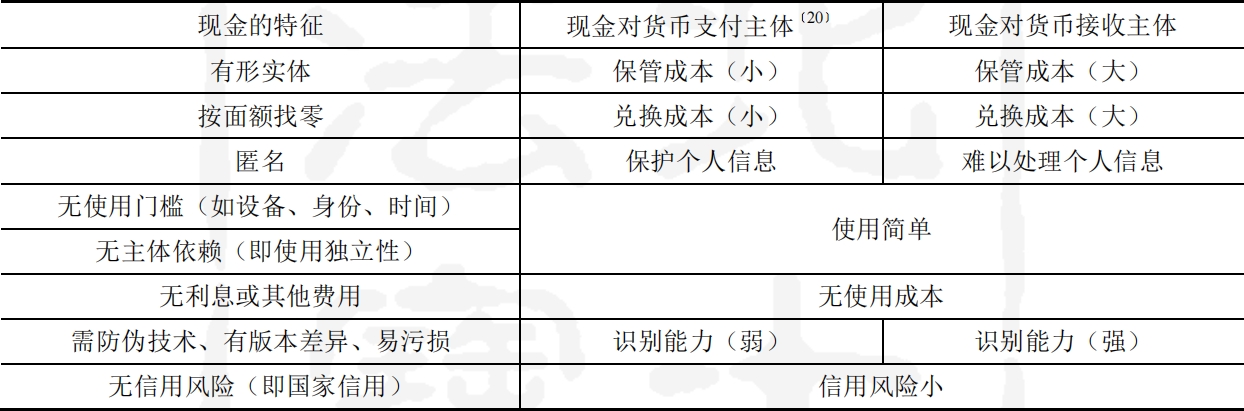

如表1所示,一方面,现金的无使用门槛、无主体依赖、无利息和费用特征对货币支付主体与货币接收主体带来了基本相同的影响,使得双方均基于前述理由而愿意使用现金。[15]但另一方面,现金的如下特征使得货币接收主体接受现金的意愿相对较低:其一,由于货币接收主体需要面对为数众多的货币支付主体,现金的有形实体和按面额找零特征给货币接收主体带来了更大的保管和兑换成本,如需为存放现金提供安全的物理空间,防止现金被盗抢(特别是在治安较差的地区)或被内部人员挪用,以及前往银行的交通费用、作为大额现金客户向银行支付的兑换费用。[16]其二,基于假币的存在、现金易被污损以及存在不同版本之间的差异,虽然货币接收主体识别“可用”现金的能力理应比货币支付主体强,但许多货币接收主体为了进一步降低自身的资金收付风险,会拒收与常见版本或形态不完全一致的现金。[17]其三,基于现金的匿名性,货币接收主体无法获取货币支付主体的个人身份信息和交易信息,从而难以通过数据分析为用户提供补贴优惠、投放广告等方式,以此提升用户的忠诚度、进一步增加货币接收主体的利益。[18]由于非现金支付工具无须找零、可以处理货币支付主体的个人信息且不易损毁和造假,货币接收主体更青睐此种支付工具;虽然货币接收主体可能因使用非现金支付工具而承担额外的费用(如商户手续费、POS机采购费),但在实践中,此类成本通过转嫁分摊等方式事实上已小于接受现金所带来的保管和兑换成本,因此“每笔订单减少几秒钟,可能比失去现金消费者的损失更小”。[19]

表1 货币支付主体与货币接收主体的现金使用偏好概览

在行政与司法领域,现金给货币接收主体所带来的货币保管或兑换成本同样存在。为了保障行政收缴的费用按时、足额归入国库以及加强廉政监督[21],货币接收主体更倾向于使用具有可追踪性的非现金支付工具而非完全匿名的现金。例如,我国在多年前就开始在公务领域基于控制现金支付的原则,研究采用用于日常公务支出和报销的“公务卡”,以提高财务透明度。[22]此外,由于非现金支付工具可以提高交易效率、促进相关产业的发展,零售、交通、旅游等行业的主管部门事实上也有动机鼓励非现金支付工具在本行业领域内的推广使用,这也会在实践中增加拒收现金现象的发生。[23]

2.根本原因:货币支付工具的市场竞争

一般而言,民众可广泛获取并使用的货币支付工具分为国家发行的现金,以及支付服务主体(商业银行或非银行支付机构)基于银行存款、客户备付金向客户提供的各种非现金支付工具,如银行卡、第三方支付等。货币接收主体基于货币保管和兑换成本而拒收现金的前提,是其选择了相应成本更低的非现金支付工具,而这实质上是国家与支付服务主体发行的不同货币支付工具之间市场竞争所产生的结果。

法定货币(现金)发行权是国家的主权性权力,在不考虑法定货币数字化以及其他公共政策因素的情况下,国家发行广泛流通的法定货币主要是为了促进国家认同以及征收“铸币税”(Seigniorage)。[24]一方面,国家可设计、印制体现本国特色的现金图案或形态,并在域内统一进行投放,以增进对本国政治体制、民族等方面的认同感,促进本国文化传播、维护本国形象,同时还可抵御外国法定货币和私人货币(如比特币)在域内的流通。另一方面,由于现金的名义价值远大于内在价值或印制、投放成本,国家可通过现金的投放收取“铸币税”,即货币发行收入减去货币发行成本。[25]由于存在小额、易获得等特点,现金诞生以来一直是社会生活中使用量最大的货币支付工具,但在信息通信技术发展特别是数字经济产业迅猛发展的背景下,银行存款的转账结算十分便利,银行卡支付、手机支付、网络支付等非现金支付极大地提升了民众的货币使用效率和安全保障程度。对于支付服务主体而言,其不仅可以通过提供各种非现金支付工具向经营者或消费者收取支付服务费用,还可以通过获取消费者的支付服务数据、对消费者实施算法个性化定价,进一步提升其获益可能性。

在同一计价单位前提下,现金和非现金支付工具事实上均发挥了交换媒介这一核心的货币职能,由此引发了央行与支付服务主体之间的市场竞争,而这种市场竞争对于商业银行而言更为明显。一方面,商业银行是央行发行现金的必经渠道即“中介”,由于央行不直接面向社会公众提供现金兑换等业务,任何单位和个人均要通过商业银行获取现金;另一方面,商业银行是部分非现金支付工具(如银行卡)的提供者,在非现金支付服务获益更多以及商业银行数字化转型的攻势下,商业银行会基于成本效益考量减少现金业务占据的人员、场所等成本,例如减少有人值守的银行网点或自动取款机数量。[26]在此情况下,社会公众获取现金则更加困难,而不得不承担更多获取现金的成本;非现金支付工具在携带与使用的安全、便捷性等方面具有更大优势,进而为货币接收主体提供了更多的支付工具选择,并使其在是否接收使用现金方面形成了与货币支付主体更具差异性的偏好。

(三)拒收现金行为的规制必要性

拒收现金行为源于货币支付工具的市场竞争,以及其带来的货币收付主体的不同现金使用偏好。其中,部分拒收现金行为从表面上看具有正当性,如加强廉政监督、防腐败,而部分拒收现金行为仅仅是源于货币接收主体为了减少保管或兑换成本,由此产生了货币支付主体与货币接收主体,甚至现金发行主体与支付服务主体之间的利益失衡,因此需要对其进行规制。

具体来看,这种利益失衡主要体现在货币接收主体为了减少现金保管或兑换成本、支付服务主体为了减少现金业务成本从而不合理地削弱了货币支付主体,特别是社会弱势群体获取或使用现金的能力。一般而言,为了防止多数人(群体)对少数人(个体)的压迫、为所有人提供机会乃至实质公平,法律需要对“被自然与社会剥夺的”弱者提供充分保护,以缩小强弱者之间的差距。[27]不论是在民商事交易还是行政或司法活动中的资金收付环节,现金因其无使用门槛、无利息、无信用风险等优势,更加受到老年人、残疾人、贫困人群和偏远地区人群等群体的偏爱。相较于社会地位或经济状况更优的社会群体,由于前述群体较难以使用非现金支付工具以替代现金,或此种替代将耗费更大的成本,某一经营者不合理地拒绝接受现金势必会对其产生更具破坏性的影响,进而造成货币排斥或金融排斥。[28]此外,这种货币排斥或金融排斥可能将带来额外的弱者权益保障挑战,如因当面直接交易的减少导致社区联系紧密度的弱化、对他人财务管理和技术操作依赖度的提升,这种对货币“控制”程度的减少更难以确保弱者的人身活动独立性。[29]即便从长远来看,现金作为传统货币可能被安全性更高、使用成本更低的数字货币所替代[30],但在数字货币尚未普及且仅用于“补充现金”的情况下,弱者获取或使用现金的权利仍然需要得到保障。但另一方面,法律在保护弱者的同时,也要警惕以简单的强弱者概念之分替代个人法律责任的分配,以坚守法律面前人人平等的原则;毕竟,由于弱者概念的模糊性,部分社会群体会出于仅满足个人利益的需要去追求获得法律或政府的额外利益关照。[31]例如,某些人群为了追求过分的交易匿名性,试图分次使用现金以规避反洗钱制度;又如,被执行人为了刁难法院,用“一麻袋硬币”提交执行款。[32]

在域外,学界对拒收现金是否需要规制的讨论,与是否需要保留现金、发展无现金社会产生了高度重合,非现金支付工具的优势是否能完全抵消现金的劣势,废除现金是否会影响现金发行主体(央行)调控货币流通或实施货币管理的能力,亦是重点关注的议题。然而,上述两类讨论并不足以构成对拒收现金进行规制的必要理由。

一方面,现金具有非现金支付工具无法比拟的优势,但这并不直接意味着要对拒收现金行为进行规制。如上文所言,现金具有非现金支付工具不具有的无使用门槛、无主体依赖等优势,此外现金还可以作为减少经济危机冲击的价值储藏手段以及应对突发事件的备用交换媒介。[33]但在具体的交易或费用征缴过程中,现金收付是否有必要、拒收现金是否合理,不仅会涉及上文讨论的货币支付主体的强弱之分,还会涉及反洗钱、反逃税等公共政策目的的考量。因此,现金的缺点不能直接成为其应被拒收的理由,而现金的优点也不能直接成为其不得被拒收的理由。

另一方面,对拒收现金行为进行规制更不是为了维护货币法定地位,或保障央行调控货币流通或实施货币管理。事实上,我国法律规定中的“法定货币”在域外并没有完全对应的词语,与其最接近的是“不兑现货币”(fiat money),即由主权机关发行,体现国家信用、没有内在价值、不可兑换为贵金属等实物的货币,其本身并不存在是否可以被拒收的效力。此外,目前各国央行制定和实施货币政策,主要通过流通金额占主导地位的银行存款,而现金的减少虽会导致央行资产负债表的收缩,但央行仍可通过购买国债、发行央行票据等方式扩大资产负债表,以维持货币政策的运作。而针对现金的减少可能会导致更严重的银行挤兑风险,以存款保险为代表的银行监管制度仍能为存款人提供强有力的保护。[34]虽然我国央行认为公众对体现国家信用的人民币现金高度信任,因此保证现金流通是“维护人民币法定地位的基本要求”,也有学者指出拒收现金会缩小现金的“网络外部性”(net effect),导致愿意接受现金的越来越少,不利于发挥现金作为基本交换媒介的经济社会功能[35];但在现代银行支付体系中,公众信任的“人民币”不仅仅是指人民币现金,而是信任银行将存款兑换为现金的能力和相应的监管水平,目前现金使用量的减少并没有严重损害公众对现金的信任。[36]相较于维护法定地位,将规制拒收现金作为防范资本无序扩张的手段之一则更加符合当下实际。在美英等国,现金和非现金支付工具被分别视为国家和私人运作的支付系统,而无现金社会意味着私人主体对社会产生了更深的渗透,因此对非现金支付工具的使用限制也是为了限制大型金融支付机构、互联网平台对社会的控制力。[37]而在我国,虽然非现金支付工具所依托的支付系统均由央行运营或在其指导下由私人组建运营,但相关支付平台通过各类数据或资金的直连模式与其他行业产生了过强联系,因此通过规制拒收现金减少非现金支付工具的使用,亦可促进支付平台“回归业务本源”并防范资本无序扩张。

二、拒收现金法律规制的现存挑战

从《2018年公告》《2020年公告》关于“维护人民币流通秩序、保护消费者选择权”的政策目的可知,我国央行开展整治拒收现金执法活动、认定拒收现金是否合法的法律依据为《人民银行法》《人民币条例》中的人民币“不得拒收”条文,以及《消费者权益保护法》中的消费者“选择权”条文,因此下文将分别分析“不得拒收”条文和“选择权”条文是否能规制既存的不合理拒收现金行为。

(一)货币法规制:“不得拒收”的旧法新用及其局限

拒收现金与我国《人民银行法》《人民币条例》中的“不得拒收”规定直接相关。2004年施行并沿用至今的《人民银行法》以及2000年施行的《人民币条例》未对1995年《人民银行法》关于拒收现金的规定进行实质内容变动,此外尚未有任何法律、法规或规章对拒收人民币的含义与效力作出进一步规定。根据《人民银行法》《人民币条例》相关条文本身的表述,“不得拒收”规定主要限制符合以下条件的拒收人民币行为:其一,境内的公共债务或私人债务;其二,用人民币支付。[38]然而,《人民银行法》《人民币条例》相关规定中的“人民币”外延并不十分明确,导致相关规定是否可以直接适用于人民币现金存在一定模糊性。虽然2000年施行的《人民币条例》明确规定了人民币“包括纸币和硬币”,但该法的施行时间晚于首部《人民银行法》施行以及早期货币发行制度建立的时间,因此还需要结合首部《人民银行法》出台的时代背景对“人民币”的具体外延进行界定。

一方面,“不得拒收”规定产生于现金使用占主导地位、货币支付工具种类少且使用占比较低,而现金管理严苛、国家支持转账结算的特殊时期。在计划经济时代现金数量较少的背景下,为了集中资金发展经济,国家要求除了核定的现金库存限额和特殊需求外,机关单位必须将现金存入银行,其经济往来活动必须通过银行转账结算。而在20世纪80年代末经济转轨时期,国家试图通过减少现金使用来缓解经济过热,同时加强对社会经济活动的监督,《现金管理暂行条例》便应运而生。该条例规定,单位以不使用现金为原则、使用现金为例外,转账结算凭证具有同现金相同的支付能力,不得对现金给予比转账结算更优惠的待遇、不得拒收汇票等商业票据。[39]在此背景下制定的《人民银行法》“不得拒收”规定,必然是受到了鼓励非现金支付工具这一原则的影响,因而此条文中的“人民币”不应局限于现金,而是包含了用于转移现金的各种合法支付工具。此外,当时个人对现金的使用占绝对主导地位,银行卡等非现金支付工具在零售行业的使用并不普遍,因而通过《人民银行法》规制拒收现金并不存在现实必要性。

另一方面,“不得拒收”规定同时是为了维护人民币法定货币地位、制止滥发各类“代币券”的需要。与禁止拒收人民币相伴而行的规定还包括“禁止印售代币票券”的规定,即禁止“任何单位和个人印制、发售代币票券,以代替人民币在市场上流通”。在当时经济体制转轨的特殊背景下,许多企事业单位向职工发放“代币券”作为福利。[40]国家为了控制通货膨胀、保证经济形势的可控性,连续发布多个规范性文件禁止代币券的发行流通,这一政策在1995年《人民银行法》中得到了法律位阶的确认。[41]与代币票券相比,银行存款、票据等合法的支付工具均在国家的可调控范围之内,企业和个人对合法支付工具的使用反而更能维护人民币的法律地位和货币管理秩序。

因此,结合“不得拒收”规定的最初立法目的来看,《人民银行法》《人民币条例》中的“禁止拒收人民币”不等同于“禁止拒收人民币现金”[42],因而当事人拒收现金但不拒绝通过银行转账等合法非现金支付工具收取人民币的,不应当认定为违反《人民银行法》《人民币条例》的规定。当然,由于“不得拒收”规定并没有清晰界定人民币的定义,其事实上存在着为了适应非现金工具多样化发展而被重新解释的空间。但是,基于其他法律对现金收付存在限制等因素,“不得拒收”规定仍难以有效规制各类拒收现金行为。

其一,将“不得拒收”规定中的“人民币”限于现金,会引发公私法之间或公法之间的法律适用冲突。现金的匿名性给洗钱、逃税、恐怖活动融资等违法犯罪活动提供了更多便利,因而对现金使用实施公法特别是反洗钱法的约束成为必需。退一步讲,即使“禁止拒收人民币”等同于“禁止拒收人民币现金”,那么《反洗钱法》《现金管理暂行条例》等限制现金使用的法律法规也早已与《人民银行法》《人民币条例》发生了立法冲突,而央行也无权通过《2018年公告》《2020年公告》,将“依法应当使用非现金支付工具的情形”排除在拒收现金违法范围之外,更无权在一些特定交易中设置“不具备收取现金条件”“提供转换手段”等例外情形。例如,在江阴虹纹染整有限公司与无锡市万邦机械制造厂执行案中,原告在事先未约定付款方式的情况下向被告提出支付现金遭拒,法院认为被告的职工未带单位收款收据,其拒收现金的行为符合相关财务会计制度,即与该单位现金管理有关[43],表明了现金管理规定应当先于“不得拒收”规定而被适用。此外,正如上文所言,民商事交易中拒收现金是当事人意思自治的结果,因而“不得拒收”规定需要受到私法的限制。针对许多涉案合同或相关单据包含“拒收现金”字样的情形,法院并未直接判定拒收现金的效力,而是判定“系双方真实意思表示,且内容不违反法律、行政法规的强制性规定,合法有效”;即便合同明确约定允许现金付款,法院的裁判思路并非始于拒收现金行为是否符合公法规定,而是是否符合合同约定。[44]而在行政或司法活动中,现金的匿名性更不利于公共资金的收付,特别是在行政处罚领域,法律同样要求罚款代收机构“应当在代收网点、营业时间、服务设施、缴款手续等方面为当事人缴纳罚款提供方便”。[45]总之,即便将“不得拒收”规定中的“人民币”限定为现金,该规定的可适用范围也早已十分狭窄。

其二,“不得拒收”相应执法权限的不适当性,也证明了“不得拒收”规定的适用局限。从既有拒收现金行政处罚的统计可以看出,我国央行处罚拒收现金行为的法律依据主要是《人民银行法》第32条和第46条,即央行有权对金融机构以及其他单位和个人执行有关人民币管理规定的行为进行检查监督;如当事人违反人民币管理规定,且相关法律、行政法规未作处罚规定的,由央行区别不同情形对单位或直接负责人给予警告、没收违法所得、罚款等法律责任。我国央行有权检查监督执行人民币管理规定的行为是2004年《人民银行法》的新增内容,但该权力并不直接意味着央行有权查处拒收现金的行为,因为拒收现金行为并不在“人民币管理”所约束的范围之内。《人民币条例》对“人民币管理”活动进行了界定,包括人民币的设计、印制、发行、流通和回收等活动,而该条例中的“不得拒收”规定被置于总则而非后续的几章不同管理活动的规定之中,其性质更类似于不具有执法意义的宣示性条文。此外,即便一些金融机构的业务与人民币管理具有高度关联性,但基于法律明确性原则,这些业务也无法纳入“人民币管理”的范围之中。例如在中燃—爱思开能源控股有限公司与中国人民银行台州市中心支行履行法定职责案中,一二审法院均认为人民币结算账户的相关业务不属于《人民银行法》所规定的“执行有关人民币管理规定的行为”。[46]

此外,从《人民银行法》对违反人民币管理规定行为的法律责任安排以及处罚金额幅度来看,拒收现金行为也难以纳入“人民币管理”的范畴。对于“印售代币票券”“非法使用人民币图样”“伪造、变造人民币或实施相关的买卖、运输、持有、使用行为”这三类行为,《人民银行法》规定了不同的法律责任追究方式,其中的最高罚款金额分别为1万元、5万元和20万元,《人民币条例》中对故意损毁人民币的最高处罚金额同样是1万元。相较而言,使用非现金支付工具、拒收现金的行为不会对货币管理带来较大的负面影响,因而其危害性远小于印售代币票券或伪造人民币,因此即便我国央行仍要处罚拒收现金行为,最高处罚金额理应低于前述三类行为。值得注意的是,《人民银行法》在单独对前述三种违反人民币管理规定行为进行法律责任规定之外,还在第46条进行了“兜底式”规定,即对违反该法第32条规定的单位和个人实施最低金额为50万元和5万元的处罚,其中对单位的处罚金额远高于前述三类行为的最高处罚金额。不过,《人民银行法》第32条除了赋予我国央行执行“有关人民币管理规定的行为”这一职权外,还赋予了执行有关存款准备金管理规定的行为、执行有关银行间同业拆借市场的行为等职权。这些职权所涉及的社会影响力和风险程度远高于拒收现金,对相关违法行为人施加更大金额的罚款亦是题中应有之义。从既有拒收现金行政处罚中可知,我国央行通过各种减轻情节的认定大幅降低了拒收现金者的被处罚金额,实践中最高的罚款金额仅达到法定的最低罚款金额(50万元),这也从侧面印证了依据《人民银行法》第32、46条进行处罚并不具有适当性。[47]

其三,即便我国央行有权依据《人民银行法》第32、46条开展拒收现金执法活动,其也难以对行政主体实施的拒收现金行为进行约束。在我国,行政主体拒收现金的现象普遍存在,特别是在税收征收领域,小额零散等税收须当日汇总缴入国库的规定促使部分地方的征税机关拒收现金,而我国央行、国家税务总局曾接连发布多个规范性文件,要求解决拒收现金税款的问题。[48]因此,行政主体理应成为整治拒收现金执法活动的重点对象。单从法条看,“不得拒收”规定适用于“任何单位和个人”,我国央行的监督检查和行政处罚的对象也没有特别限制,因此行政主体同样有不得拒收现金的义务;从理论上看,行政处罚的对象包括公民、法人和其他组织,其并没有完全排除某一行政主体在自身管理职权范围之外作为被处罚对象的可能性。[49]然而,自央行于2018年开启整治拒收现金执法活动至今,尚未出现以行政主体为处罚或其他执法活动对象的案例;而从《2020年公告》提出“落实主体责任,指导和规范现金收付相关行为,不得出台与中国人民银行现金收付管理要求相悖的管理规定”这一表述中也可以发现,对于行政主体的拒收现金行为,我国央行更倾向于采用行政机关内部监督的方式予以解决,如“通过发函等形式建议地方政府采取有效的管理和监督措施”。[50]在目前对行政主体拒收现金的规制程度较弱的情况下,企业或个人仅能通过提起行政诉讼的方式,请求法院对该行政主体拒收现金的行政行为实施合法性审查。在此情况下,“不得拒收”规定事实上无力于解决行政主体的不合理拒收现金行为。

(二)消费者保护法规制:“选择权”界定的难题

在传统消费者保护法视域下,拒收现金体现了经营者与消费者之间的信息不对称等市场失灵现象,因而要给予消费者特别保护。由于经营者和作为自然人的消费者在信息获取能力、经济地位、交易协商能力等方面的差异,在拥有一般注意力和理解能力的理性人前提下,消费者很难基于人格平等与经营者进行完全意思自治的货币价款约定。[51]因此,消费者对于货币支付工具的使用,很大程度上受限于经营者单方对货币币种、计价单位、支付结算方式等内容的货币需求。[52]如经营者考虑某一类货币支付工具提供者(支付服务主体)信誉不佳,经营者可能会提前宣告不接受此类货币支付工具。而谈判能力相对较弱的消费者面对经营者的此种宣示,不得不更换其他货币支付工具,但如经营者拒绝接受的支付工具类型在消费者所在地域内被普遍接受,那么消费者便需要付出更多的货币兑换成本。

通过我国央行发布的规范性文件可以发现,央行同样以《消费者权益保护法》为依据对拒收现金行为进行整治,并将消费者相关的受损权利界定为“选择权”。例如,《2018年公告》中要求“保障人民群众和消费者在支付方式上的选择权”[53],《2020年公告》中提出“各类主体均应尊重公众支付方式的选择权,在确保现金收付渠道畅通的前提下,可为公众提供合法安全的非现金支付工具”。但是,除了《消费者权益保护法》无法适用于经营者与消费者之间交易行为之外的领域,我国央行将禁止拒收现金作为保障消费者选择权的方式存在诸多疏漏。

首先,规制拒收现金不完全符合消费者选择权的法理基础。如上文所言,为了弥补消费者在信息获取能力方面的弱势地位,公法赋予消费者更强的自主选择权利以避免其遭受经营者的强迫或歧视。但是,消费者与经营者在对于现金和非现金支付工具的获取与使用成本方面不存在较大的信息认知差距,而由于大多数货币支付工具并不会根据使用者的身份进行区别对待,且银行存款等非现金支付工具与现金存在极强的双向兑换能力,就货币支付工具而言,消费者与经营者之间的经济地位和协商能力同样不存在很大差距。其次,现金收付行为无法准确归入消费者选择权的任一权利内容。《消费者权益保护法》规定消费者有权自主选择经营者、商品品种或者服务方式,自主决定是否购买任一商品或接受任一服务,并有权进行比较、鉴别和挑选;此外,经营者不得以格式条款等方式作出排除或者限制消费者权利的规定,否则该内容无效。[54]从法条表述来看,经营者拒收现金的行为损害了消费者选择“商品品种或者服务方式”的权利,应属无效。然而,对付款方式的选择并不能构成商品品种或服务方式的决定性因素和主给付义务的内容;在一些司法案例中,即便一方当事人拒收现金,法院并未认定“合同目的不能实现”。[55]最后,消费者的选择权得到保护的同时,也需要与经营者的自主经营权、消费者的其他权利相平衡。如果经营者处理现金的成本过大或使用非现金支付工具给经营者或消费者均可带来更大的收益,那么拒收现金行为便不会偏离保护消费者选择权的目标。[56]而以银行存款为代表的非现金支付工具比现金在使用方面更为安全(如持卡人仅在疏忽的情况下承担部分风险)、高效(如无须找零),且相关信息可作为消费者维权的证明,因此在一定程度上更能维护消费者的财产安全权。退一步讲,即便将获取或使用现金的权利纳入消费者选择权,该权利也只能保障民商事领域消费者在从事持续、有偿经营的经营者处消费时的现金支付选择,而无法适用于教育、医疗、行政费用等公共领域,因此仍然无法全面地保护弱者的权利。[57]

三、拒收现金法律规制完善的起点:重构货币法律地位

相较于适用范围有限的《消费者权益保护法》,确立了货币单位和价值、货币发行权限和发行程序的货币法[58],更应当为包括现金在内的、由国家发行的法定货币确立适应现代支付体系发展的货币法律地位,以便为应对拒收现金人民币甚至未来可能出现的拒收数字人民币等现象提供基础。但如上文所言,虽然《人民银行法》《人民币条例》中“不得拒收”的规定赋予了人民币作为法定货币的“不得拒收”地位,但将其限缩于现金进行适用会引发法律适用冲突等问题,更会让民众产生国家发行的货币必然不得拒收的误解;因此,需要结合拒收现金的主要行为表现——当事人意思自治以重构货币法律地位,进而基于拒收现金的规制原因构建拒收现金的具体规制路径。对此,域外发达经济体已普遍确立的“法偿货币”(legal tender)制度可提供借鉴,使更符合货币支付逻辑的“法偿货币”地位补强更抽象模糊的“法定货币”地位。

(一)域外法偿货币制度:债务清偿的“默示”规则

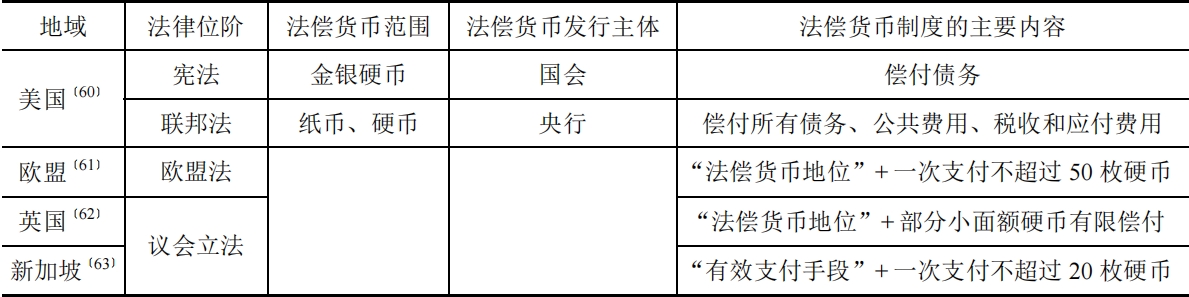

在域外发达经济体,与规制拒收现金联系较密切的法律规定为法偿货币制度,但该制度并不完全意味着不得拒收“货币”或“现金”,因此与我国《人民银行法》中“法定货币不得拒收”的条文逻辑存在较大区别。美国、欧盟、英国、新加坡法律中的法偿货币制度如表2所示。[59]

表2 主要发达经济体的法偿货币制度概况

在这些国家,如一货币被确认为法律上的法偿货币,其便可发挥“默示”的债务清偿效力,进而为货币支付主体提供事后救济。具体而言,如双方当事人未约定或法律未规定货币支付工具的情况下,作为债务人的货币支付主体使用国家货币进行的足额偿付,应当认定为私法之债或公法之债的适当履行;如果货币接收主体拒绝货币支付主体偿付足额的法偿货币,法院便可认定货币接收主体存在无正当理由的迟延受领。[64]在私法适用过程中,法偿货币制度成了类似于私法上的“默认规则”(default rule)或交易习惯,以发挥协调商业活动、减少交易成本的作用,这与货币支付主体是否已接受货币接收主体所提供的服务有关。在存在默认规则的情况下,双方当事人可以自由“协调”(coordinate)分配与其交易相关的风险,包括与商品质量有关的传统风险以及与支付相关的风险(如汇率波动、银行流动性等)。如货币接收主体知晓在下一场交易中的债权人会接受某种形式的支付,其就更有可能愿意进行后续交易,而政府在这一过程中的作用便是指定众多机制中可能更适合的协调解决方案。[65]在美国,顾客通常在餐馆用餐后付款,这一交易习惯深深植根于“事实合同”理论(implied-in-fact contract theory)。最高法院认为,“事实合同”具有法律约束力,当顾客的行为表明其将按餐品价格购买并随后买单时,顾客和餐馆便成为事实合同的双方当事人。顾客享用完餐品后形成了对餐馆的债务,而餐馆必须根据法偿货币制度接受顾客的现金。但对于付款后交付餐品的情形,餐馆有权拒收现金,因为其与顾客尚未形成合同关系。[66]总之,法偿货币制度实际上承认了当事人可以自行约定或者法律可以限定具体的货币支付工具种类。例如,美国财政部和美联储均解释称,美元在向债权人支付债务时都是有效的、合法的要约支付(payment of offer),除非州法律另有规定,私营企业可以自由制定是否接受现金的政策。[67]在英国,根据英格兰银行和英国铸币局的说明,法偿货币在债务清算中仅具有非常狭窄的技术意义,“在日常生活中毫无用处”,双方可以根据自己的意愿自由接受任何形式的付款;债务人如果用法偿货币向法院付款,就不能因未付款而被成功起诉。[68]

随着数字经济和非现金支付工具的发展,域外的法偿货币制度也引发了无法约束拒收现金的批评,因此立法和司法实践中出现了通过诚信原则、合理标准等方式改造法偿货币制度,以限制当事人自行约定货币支付工具的权利。[69]例如在德国,联邦法院曾多次在判决中指出,除非双方另有约定,否则货币债务将以现金形式履行;但与此同时,法院在解释合同的付款方式时,会兼顾当事人使用非现金方式履行合同的经济合理性。[70]欧盟法院在2020年德国黑森广播公司拒收现金案中,首先确认了欧元的法偿货币地位,并认为欧盟没有必要就强制接受现金或对接受现金的例外作出详尽规定,但成员国也可以基于公共利益需要“成比例”地限制法偿货币的效力。[71]欧盟委员会曾于2010年开展法偿货币的成员国立法调查,并据此发布一份关于法偿货币立法的推荐文件。该文件认为法偿货币的定义由“强制接受”(mandatory acceptance)、“全面额接受”以及“解除支付义务”组成[72];除了基于诚信原则(good faith principle)的相关事由(如无法找零),零售交易应当接受包括1/2分硬币、高面值纸币在内的现金支付,并禁止对现金收付附加费(surcharges)。[73]尽管如此,法偿货币制度仍然作为一种“默示”规则被适用,其与未考虑当事人意思自治和支付体系发展实际的“不得拒收”规定仍存在明显区别。例如,在美国未施行禁止拒收现金法律的地域,各地州法院主要通过正当程序(due process)条款和“合理标准”(reasonableness standard)来判定拒收现金是否合理,但仍然未认可联邦法律中的法偿货币制度具有不得拒收的效力,因为银行卡、票据等形式只是“现金”的替代,而非“法偿货币”(美元)的替代。[74]

(二)我国货币法偿性地位的确立路径

相较于我国《人民银行法》《人民币条例》直接规定不得拒收人民币,域外的法偿货币制度侧重于体现国家发行货币(现金)的债务清偿效力,其更尊重当事人之间的意思自治,有利于减少社会公众对货币法律地位的混淆或误解。在司法实践中,人民币的债务清偿默示效力事实上已有体现。例如在重庆市荣昌区小象城泊智慧停车服务有限公司与刘某某服务合同纠纷案中,被告在原告列出收费标准等公示的情况下多次临时停车但不缴费,并认为原告拒收现金违法;法院判定被告驶入收费车位停车的行为表明其认可原告的收费告示,在其车辆驶入收费车位停车时双方即形成停车服务合同关系,被告停车后应当按该收费告示支付停车费。[75]

如上文所言,“不得拒收”规定所对应的立法目的已与当下的支付行业发展和其他公法限制不相协调,且在整治拒收现金执法中出现了诸多法律适用难题,因此需要进一步完善,即将“不得拒收”规定更改为“法偿货币”规定。[76]具体而言,在《人民银行法》具体条文中,删除其中“不得拒收”的规定,并修改为“人民币是中华人民共和国的法偿货币,用于支付境内的一切公共的和私人的债务”;在未来数字人民币具备广泛流通条件时,可在该条文后增加“人民币包括现金和数字形式”。在此情况下,任何自然人、法人或其他组织用现金人民币或数字人民币进行足额、及时支付的,其法定或约定的货币支付义务应被视为履行完毕。这一规定不仅可以确认人民币作为法定货币的默示最高偿付效力,也能与受《民法典》保护的意思自治原则和其他公法的立法目的相协调。

当然,基于尊重意思自治的需要,法偿货币制度只是规制拒收现金行为应当参考的起点或基础,如拒收现金是双方当事人在协商一致的前提下作出的,那便无须再考虑此种拒收现金行为是否会有损弱者保护等公共政策目的,因此并不会阻碍民众获取或使用现金的权利。另外,应如何将认定拒收现金合理性等问题的解决纳入更广泛的“基本权利”进行考量则更应值得关注,即将民众获取现金的权利定性为适用面更广的基本权利——财产权与平等权,从而要求国家在各个部门法中制定提供现金获取和使用权利的规范,实现现金领域弱者保护的普遍性。

四、拒收现金法律规制完善的核心:“现金权”的保障及例外

确立法偿货币制度、明确赋予人民币的法偿地位,是为了保障当事人在平等协商一致的情况下对货币支付工具的选择权。但是,如双方的经济实力、信息获取能力等处于严重不对等状态,以致难以实现平等协商,除了法偿货币制度可以发挥的、提供事后救济的债务清偿效力之外,还应当通过其他方式实现对弱势一方当事人的保护。如上文所言,对拒收现金行为进行规制的主要原因在于保护弱者,因此相关法律规制的核心应当是保护弱者获得和使用现金的权利;此外,基于实现现金发行主体与支付服务主体、货币支付主体与货币接收主体之间的利益平衡,获取和使用现金的权利应当受到一定限制,即允许货币接收主体在特定情形下拒收现金。

(一)确立现金权:获取或使用现金的基本权利

在货币法、消费者保护法等单一法律均难以全面规制拒收现金行为的情况下,社会公众获取或使用现金的“现金权”(the right to cash)应当被确认为宪法上的基本权利。

一方面,基于现金有助于提升弱者参与经济生活的程度,获取现金的权利应被归入宪法上的平等权。平等权不仅意味着个体的人格尊严和价值平等,同时也意味着个体在政治、经济、社会生活参与以及共享发展成果方面享有同等的机会。[77]在域外,美国宪法中的平等保护条款、英国《2010年平等法案》等宪法或宪法性法律均已将宪法平等权的保护范围扩大至基于个人经济地位的歧视。

据此,商业银行等支付服务主体、货币接收主体虽然可以根据个人的风险识别或风险承受能力调整服务价格,但不能简单地根据客户的种族、性别、年龄等因素拒绝为个人开立账户或设置不合理的价格,其实施的拒收行为也不能造成此类歧视的结果。不过,在美国,由于施加歧视者的范围受限、歧视后果不明以及拒收现金涉及专业性较强的立法,法院不倾向于认定拒收现金违反了平等保护条款。例如在埃德伯格诉网络咨询服务公司案中,原告主张阿拉巴马州最高法院的强制性电子文件提交政策违反了平等保护原则;但法院驳回了原告请求,因为其未能充分证明受到了与其他处境类似的人不平等的待遇。[78]这也说明了对于拒收现金,仅仅依靠平等权的相关法律规范进行规制是不充分的。

另一方面,基于现金的基本交换媒介属性,使用现金的权利属于宪法上的财产权。公民的财产权是宪法中的基本权利,国家应当通过履行积极或消极义务以确保这一基本权利的实现。获取人民币现金是公民取得、使用或处分其他财产权的前提与基础,公民需要获得一种体现国家信用、价值稳定、能被普遍接受且随时可得的交换媒介以处理日常的经济或社会事务,因此现金获取权理应作为宪法财产权的重要内容。在较为重视基本权利的德国,废除或限制现金的使用被视为对《德国基本法》中公民基本自由的侵犯。在引入欧元的合宪性判决中,德国联邦宪法法院认为“可以自由兑换为其他商品”是法偿货币的基本特征,因此需要从保护公民财产权的角度,满足公民对法偿货币的“合法期望”(legitimate expectation)[79];拒收现金是否侵犯了基本权利,要根据比例原则测试的结果而定。[80]

为了保护公民的现金权,国家应当在民商事领域和行政司法领域分别履行以下义务:其一,根据市场需求不间断提供现金的积极给付义务。基于防范金融风险等需要,国家(央行)通过作为货币发行中介的商业银行向社会公众提供现金,此时商业银行在一定程度上履行了货币发行的准公共职能。为了社会公众能持续不断地获得现金兑换的机会,法律应当要求商业银行不得随意中断面向公众的现金服务;只有在出现偿付危机、完全终止实体网点运营等特殊情况下,商业银行才可以不办理现金服务。《2020年公告》也指出,商业银行应当将现金服务作为基础性业务,并“确保现金业务网点及自助现金机具等基础设施的覆盖率和保障水平满足公众需要”。商业银行代表国家履行的这一积极给付义务也表明,发行现金的国家利益绝对高于支付服务主体提供非现金支付工具的利益。此外,虽然在未来将广泛发行的数字人民币同样是国家发行的法定货币,其物理形态和信用水平与现金更为贴近,但由于个人仍需要实体终端设备才可使用数字人民币,基于保护弱者的需要,国家在发行数字人民币的同时仍须兼顾现金人民币在适当数量内的发行流通。

其二,提供在各个法律领域有效实现现金获取或使用的制度性保障。具体而言,《人民银行法》应当在确立货币法偿地位的基础上,不仅应当规定自然人拥有的现金权,即“自然人获取和使用现金人民币受法律保护,任何单位、个人不得侵害自然人的现金权”;还应当根据正当性等标准明确规定允许拒收现金的具体内容,即“任何单位、个人应当在公共或私人债务支付中接受现金人民币。如符合法律、行政法规规定的情形,单位、个人可以拒收现金人民币或对接受现金人民币收合理费用”。从现金使用偏好角度看,这也体现了货币支付主体的现金使用利益原则上高于货币接收主体自主选择货币支付工具的利益。[81]

其三,不得不当缩减现金获取或使用范围、侵害公民现金权的消极保护义务。现金由国家(央行)发行,必然也要由代表国家的行政机关等主体进行回笼。因此,行政或司法机关应当在费用征缴场所配备现金收付的专用通道、设备和人员,不得拒收现金。

其四,在既有法律权限范围内对侵害现金权的拒收现金行为进行制止的义务。现金收付的涉及面极广,仅由央行进行执法无法对所有拒收现金行为进行有效规制。实践中,中国人民银行的许多分支机构已经与当地市场监管等部门联合开展整治拒收现金行为的执法;特别是在一些专业性问题的判断上,如特定场所的食品安全是否足以允许拒收现金,央行必须与相关执法部门开展合作。因此,拒收现金的执法主体应当不限于央行,而是所有对各个市场行业负有监督管理职责的行业主管部门以及可以对行政司法机关的拒收现金行为进行监察调查的纪检监察部门。当然,基于我国特殊的“牵头”型行政体制,其他行业主管部门和纪检监察部门在进行拒收现金行为的执法活动时,可以商请央行对是否构成拒收现金、如何处罚等情况进行认定。

(二)完善可拒收条件:公私法下的“合理正当”标准

保障公民的获取和使用现金的基本权利,并不意味着现金绝对不能被拒收。这不仅因为货币支付主体的现金使用利益不绝对高于货币接收主体自主选择货币支付工具的利益,还在于防止现金权被肆意滥用。虽然法律上会以赋予弱者权利、利益或成立组织以及限制强者的强势来保护弱者,但这也会导致真正的弱者难以受到保护或引发强者的策略行为。[82]总体而言,在确认公民具有现金权的前提下,公私法可以基于合理正当标准、在不同场景下对该权利实施一定限制,从而进一步平衡不同货币支付主体和货币接收主体之间的货币使用利益,以允许单位或个人在特定情况下拒收现金或限制现金的使用。

1.民商事交易领域:基于成本效益原则

民商事交易中认定可以拒收现金的情形应当遵循成本效益原则,使得货币接收主体在难以具备接收现金的条件下,不会为其带来过大的成本负担。[83]

首先,允许符合“特定行业+交易金额不匹配+特定行为状态”标准的货币接收主体拒收现金,符合该拒收标准的情形包括:其一,偶尔、零星从事商品销售或提供服务的个人,在货币支付主体使用的现金面额与待支付金额差距较大,且交易地点附近不存在现金兑换的场所时,可以临时拒收现金。例如,消费者用大面额现金支付,并要求经营者返还小面额的现金零钱,但当时经营者缺乏此种零钱并且无法及时到邻近的银行网点换取零钱;此时,经营者可与消费者协商采用额外购买、记账等方式替换零钱支付,也可临时性地拒收现金。[84]其二,提供在当地具有“非独一性”的无人销售设施的主体,可以常态性地拒收与待支付金额差距较大的现金。无人设施可以降低商业租金成本并提升消费者的购物便捷程度,使消费者无须前往实体化的有人经营场所进行消费或缴费,因而可以抵消消费者无法使用现金进行支付的不便。然而,如果无人设施提供的商品或服务在消费者的合理接触范围内具有排他性、独一性特征,或当地金融网点覆盖率、互联网和手机普及率较低,那么消费者得到的相对便捷优势便无从体现。需要注意的是,涉及水电缴费、交通付费等公共服务的无人设施仍然需要遵循公法领域的合理正当标准进行考量。[85]

其次,允许符合“特定经营位置”标准的货币接收主体拒收现金,符合该拒收标准的情形包括:其一,在较为偏远且人口稀少的地区从事经营的主体可以常态性地拒收大额现金。一般而言,偏远地区的社会治安风险相对较大,此外金融机构的覆盖率也相对较低,这意味着经营者需要为安全保管现金投入更多的成本。[86]其二,在封闭或半封闭场所内从事经营的主体,可以常态性地拒收现金,但须同时提供现金转换渠道。如果学校、游乐园等封闭或半封闭场所内设有提供商品销售或服务的经营者且该经营者的资金收入由该场所的组织管理者统一进行收支管理,那么便可基于保障财务管理的需要拒收现金。但与此同时,该场所的组织管理者应当提供现金转换手段(如储值卡),以便于该场所内的个人使用。其三,提供电子商务服务仅能使用非现金支付工具进行支付结算的主体,可以常态性地拒收现金。这类主体实际上不存在接受现金的可能,但如果其提供货到付款服务,那么仍应当接受个人的现金支付要求。

最后,允许货币接收主体临时性拒收与既有流通版本样式、完好程度有较大差异的现金。从我国央行的执法实践中也可以看出,除了单方宣示拒收现金外,一些经营者拒收现金并非为了追求一时便利,而是对残缺货币、假币、货币版本等问题产生争议。对此,《2020年公告》已提出“收付双方对现金的券别、材质协商不一致产生争议的,按照中国人民银行有关规定处理”。

2.公法领域:基于比例原则

由于公法对公民权利的限制性更强,基于公法的拒收现金行为应当在更严格的标准下受到约束,即不仅要考虑拒收现金行为是否符合成本效益原则,还要基于正当的行政目的,采用与该目的相称的、对公民损害较小的拒收或限制使用现金的手段。[87]一方面,基于企业内控管理、反洗钱和反逃税的需要,民事主体特别是金融机构应当在对公业务活动中拒收数额较大的现金。我国涉及大额现金管理的法律规定均已体现该项原则,例如《反洗钱法》规定,法律规定金融机构如为客户提供规定金额以上的现金汇款等一次性金融服务时,应当要求客户出示身份证明进行核对并登记。不过,《现金管理暂行条例》对企业可以自由支配现金的最高金额限制(1000元)设置过低、早已不适应商业活动的现状,应结合不同规模企业的一般库存现金数量进行调整。另一方面,基于行政征缴费用按时、足额收入财政、监测资金使用的需要,行政主体在办公场所以外的临时地点应当拒收数额较大的现金。行政主体在非办公场所进行大额资金征收,极易引发资金安全问题,因此可在该情形下拒收大额现金。我国《行政处罚法》规定的行政处罚“罚缴分离”已体现此项原则,但在税收征管等领域尚未体现。在域外,行政费用缴纳的拒收现金制度更为严格,例如美国联邦法院的判例认为政府征税部门基于防止税款挪用而作出的拒收现金规定具有合理性,德国法律亦规定税收必须通过非现金支付工具缴纳。[88]此外,如果行政主体通过网络政务方式收取资金,必须保证网络政务所涉行政事务的“非独一性”,即个人也可通过线下方式参与该项行政事务并支付现金。

五、结语

拒收现金行为不仅是民商事交易中意思自治或公法干预下的产物,也体现在行政与司法领域的依法履职过程中;拒收现金源于现金支付主体与现金接收主体之间因现金的物理特性而产生的现金使用偏好差异,更源于现金发行主体与支付服务主体之间存在的货币支付工具市场竞争。之所以要对拒收现金行为进行规制,是因为货币接收主体不当减少现金保管或兑换成本、支付服务主体不当减少现金业务成本,将不合理地削弱货币支付主体,特别是社会弱势群体获取或使用现金的能力。自2018年以来,我国央行开展整治拒收现金执法活动、认定拒收现金是否合法的法律依据为《人民银行法》《人民币条例》中的人民币“不得拒收”条文,以及《消费者权益保护法》中的消费者“选择权”条文。然而,基于其他公私法对现金收付存在限制等因素,货币法中的“不得拒收”规定无法有效规制实践中存在的拒收现金行为;同时,现金收付无法准确归入消费者选择权的任一权利内容,而规制拒收现金也不完全符合消费者选择权的法理基础。对此,应当借鉴域外的具有“默示”债务清偿效力的法偿货币制度,确立人民币现金的货币法偿性地位,并进一步将获取或使用现金的权利归入宪法上的基本权利、明确相应的国家保护义务。与此同时,在民商事交易领域和公法领域分别基于成本效益原则以及比例原则,确立可以拒收现金的“合理正当”标准。

需要注意的是,法律只是规制拒收现金行为的一种手段。除了法律之外,通过技术方式降低现金的发行、保管和兑换成本,通过市场方式增加货币接收主体接受现金的动机,加强对弱者使用非现金支付工具的技能水平等,同样是减少不合理拒收现金行为的有效手段。[89]我国央行也已经表示,将通过“完善现金服务基础设施、提升现金服务水平”等方式保障安全高效的现金流通环境,以便更好地兼顾“鼓励非现金支付”与“减少拒收现金”两大政策目标。随着非现金支付工具的进一步发展和数字人民币的研发,对拒收现金行为如何进行治理将是国内外长期存在的话题。在现代法治体系下,现金这一支付工具牵涉财产权和个人信息保护、反洗钱和反逃税等诸多方面,对于拒收现金的规制不能偏废任何一方。

【注释】

[1]中国人民银行对拒收现金的定义仅包括货币接收主体单方拒收现金,即“任何单位和个人非因法定理由,不接受以人民币现金作为支付方式或对公众使用人民币现金支付采取歧视、排斥性措施的行为。但另一方面,收付双方对于人民币现金的券别、材质协商不一致而产生争议的,不应定义为拒收人民币现金违法行为”。参见马梅若、张末冬:《【媒体聚焦】被拒收现金,碰到在人民币上写字的情况,怎么处理?央行权威解读来了》,载微信公众号“中国人民银行”2021年11月30日,https://mp.weixin.qq.com/s/ vtKfvjaHNkrNZmsuGaZ09A。

[2]中国人民银行金融消费权益保护局:《中国普惠金融指标分析报告(2021)》,第10页。

[3]孙立坚、杨洁萌:《从M0变动趋势预测中国“无现金社会”发展》,载《上海经济研究》2019年第2期,第83页。

[4]需要注意的是,我国一些地方出现了只收取现金、拒绝扫码支付的现象(如地铁站现金购买口罩、医院急诊只收现金),这些现象主要涉及公共服务机构为民众提供支付便利,而无涉拒收现金相关的货币法偿性、消费者权益保护等权利义务问题。

[5]货币排斥是指个人或公司无法将“货币价值”转移给其他个人和公司以换取商品或服务,而货币价值转移的能力是“获得支付手段和货币来源”共同形成的结果。Federico Lupo-Pasini, Is It a Wonderful Life? Cashless Societies and Monetary Exclusion,40 Review of Banking and Financial Law 153,153(2020)。

[6]参见《中共中央、国务院关于支持浙江高质量发展建设共同富裕示范区的意见》与《中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会等关于金融支持浙江高质量发展建设共同富裕示范区的意见》(银发〔2022〕60号)。

[7]许多奇、王沛然:《货币法偿性制度的历史“原罪”与现实转向》,载《政法论丛》2021年第4期,第23页。

[8]Ifeoluwa Etomilade-Oduola, Cashless Policy and Consumer Protection: A Critical Appraisal of the Nigerian Cyber Laws,100 Journal of Law, Policy and Globalization 12,12-21(2020)。

[9]与已失效的《中华人民共和国合同法》不同,《民法典》还对该履行顺序和货币支付工具的选择进行了调整,即除了法律另有规定或者当事人另有约定之外,货币之债的债权人可以请求债务人以实际履行地的“法定货币”履行。参见《民法典》第496条、第497条、第510条、第511条、第514条、第579条、第580条。

[10]柯达:《“来者不拒”?——中国人民银行整治拒收现金执法活动综述》,载微信公众号“北京大学金融法研究中心”2022年6月29日,https://mp.weixin.qq.com/s/dULA92FOQzBv1tfUQGTezw。

[11]向企业或个人实施的外部资金收支活动包括学理上的“行政(事业性)收费”,也包括征税、征收、征用、罚款等类型。参见章剑生:《行政收费的理由、依据和监督》,载《行政法学研究》2014年第2期,第63页。

[12]梅扬:《比例原则的适用范围与限度》,载《法学研究》2020年第2期,第57页。

[13]实践中,为了便于当事人交纳诉讼费用,许多法院会专门设立缴费窗口,并聘请指定代理银行的工作人员参与现场的资金收取工作。

[14]需要注意的是,一些国家由于现金使用程度较高,实践中较少发生拒收现金现象。总体而言,各国现金使用量存在差异,主要受到了利率水平、银行监管能力、社会治安状况、影子经济规模、人口集中状况、隐私保护水平、数字基础设施水平、自然灾害频率等因素的影响。在无现金程度较高的瑞典,消费者对瑞典央行以及银行和支付系统高度信任,年轻人更喜欢电子支付进行消费。Niklas Arvidsson, Building a Cashless Society the Swedish Route to the Future of Cash Payments, Springer,2018, p.93.

[15]不过,现金的无门槛使用、无主体依赖对货币支付主体或货币接收主体中“弱势群体”的收益更大,此类群体须通过手机等终端设备或下载应用软件便可完成商品或服务的资金支付。

[16]例如,我国保险监督管理部门曾发布多个规范性文件,要求保险公司不得在经营场所范围之外,向投保人收取超过特定金额以上的人身保险费。参见《中国保监会关于人身保险收付费方式的公告》(2008)、《中国保险监督管理委员会关于加强人身保险收付费相关环节风险管理的通知》(保监发〔2008〕97号)、《中国保险监督管理委员会办公厅关于2009年全国人身保险收付费情况的通报》(保监厅发〔2010〕28号)。

[17]例如,我国央行发行的纪念币与普通的人民币具有同等的法律效力。但由于普通纪念币在材质、图案、防伪特征等方面与普通的人民币存在诸多差异,金融机构和经营者对其进行真伪识别较为困难,因而容易发生拒收现象。

[18]在隐私保护较受重视的发达经济体,现金所具有的匿名性可以使民众免受监视状态和“思想警察”的风险。Yves Mersch, The Role of Euro Banknotes as Legal Tender, EBC (14 February 2018), https://www.ecb.europa.eu/press/key/date/2018/html/ecb.sp180214.en.html; Helmut Siekmann, Monetary Aspects of the Euro as Single European Currency, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020.甚至有学者认为,实物货币的出现就是为了保护民众的隐私,隐私是货币的本质。Charles M. Kahn, James McAndrews & William Roberds, A Theory of Transactions Privacy, The FederalReserve Bank of Atlanta Working Paper, No.22,2000.

[19]与使用非现金支付工具产生的费用可以因信息技术的发展而降低不同,由于涉及人工对账和安保等因素,现金的成本一直在上升。Natalie Ceeney CBE, Access to Cash Review: Final Report, Access to Cash (March 2019), https://www.accesstocash.org.uk/media/1087/final-report-final-web.pdf, p.60.

[20]根据欧洲央行2016年在其境内开展的现金使用情况调查,使用现金的前三大优势分别为:提供了清晰的费用概览(42%)、被广泛接受(38%)以及快速(32%),而匿名(13%)只是少数人的偏好。Henk Esselink & Lola Hernández, The Use of Cash by Households in the Euro Area, ECB Occasional Paper Series, No.201,2017, p.53-54.

[21]《为什么要实行作出罚款决定的行政机关与收缴罚款的机构相分离的制度?》,载中国人大网2002年4月18日,http://www.npc.gov.cn/npc/c2385/200204/7ea8108991c747f88e492f8a736ef3e0.shtml。

[22]参见《全国人民代表大会常务委员会关于批准2001年中央决算的决议》,2002年6月29日公布;《第十一届全国人民代表大会第一次会议关于2007年中央和地方预算执行情况与2008年中央和地方预算的决议》,2008年3月18日第十一届全国人民代表大会第一次会议通过;《第十一届全国人民代表大会第三次会议关于2009年中央和地方预算执行情况与2010年中央和地方预算的决议》,2010年3月14日第十一届全国人民代表大会第三次会议通过。

[23]例如,2019年发布的《国务院办公厅关于进一步激发文化和旅游消费潜力的意见》(国办发〔2019〕41号)要求“到2022年,实现全国文化和旅游消费场所除现金支付外,都能支持银行卡或移动支付”。

[24]当然,为了便于实施负利率这一反通缩的货币政策、降低货币发行成本并打击灰色经济,国家也有动力减少现金的使用。

[25]David W. Perkins, Long Live Cash: The Potential Decline of Cash Usage and Related Implications, Congressional Research Service (10 May 2019), https://sgp.fas.org/crs/misc/R45716.pdf, p.6.

[26]参见《人民银行、银保监会联合召开银行业金融机构人民币现金服务工作座谈会》,载中国人民银行2022年2月21日, http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4477358/index.html。

[27]胡玉鸿:《法律如何面对弱者》,载《政法论丛》2021年第1期,第24、28页。

[28]虽然随着金融科技(Fintech)的发展,弱者获取和使用非现金支付工具的成本大为降低,部分支付服务主体也会通过降低使用费用等方式吸引此类群体使用无现金支付工具,但其存在的互操作性、额外信用风险和个人信息泄漏风险可能会导致更大的社会不公。 Erwin Gladisch, The Use of Cash in Germany: Status and Outlook, in Frank R?vekamp, Moritz B?lz & Hanns Günther Hilpert eds., Cash in East Asia, Springer,2017, p.133-152.

[29]Natalie Ceeney CBE, Access to Cash Review: Final Report, Access To Cash (March.2019), https://www.accesstocash.org.uk/media/1087/final-report-final-web.pdf, p.47-52.不过,在一些国家,由于非现金支付工具有证明交易记录的功能,银行存款也被纳入不得拒收的范畴。例如,根据奥地利的消费者保护法和租赁法,债权人必须为债务人指定一个银行账户,使得债务人有权通过银行转账履行。尽管如此,这与不得拒收现金的弱者保护概念并不冲突。Stefan Perner, The Euro as Legal Tender from an Austrian Legal Perspective, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020.

[30]王烁等:《专访周小川》,载《财新周刊》,https://weekly.caixin.com/2016-02-12/100908570.html;Kenneth S. Rogoff, The Curse of Cash, Princeton University Press,2016, p.92-118.

[31]苏力:《弱者保护与法律面前人人平等——从孕妇李丽云死亡事件切入》,载《北京大学学报》2008年第6期,第9-10页。

[32]广西省壮族自治区北海市海城区人民法院决定书,(2020)桂0502司惩94号。

[33]Euro Retail Payments Board, Report of the ERPB Working Group on Access and Acceptance of Cash, Euro Retail Payments Board (25 November 2021), https://www.ecb.europa.eu/paym/groups/erpb/shared/pdf/16th-ERPB-meeting/Report_from_the_ERPB_working_group_ on_ access_to_and_acceptance_of_cash.pdf, p.6.不过,从我国应对新冠肺炎疫情的区域封控实践来看,在物资紧缺的情况下社会公众更倾向于采用物物交换的方式,现金与非现金支付工具可以发挥的作用很小。

[34]Walter Engert, Ben S. C. Fung & Scott Hendry, Is a Cashless Society Problematic?, Bank of Canada Staff Discussion Paper, No.12,2018, p.20.此外,根据我国央行每季度发布的货币政策执行报告和每年发布的金融稳定报告,我国央行会在货币政策视野下关注流通中现金(M0)的增减情况,但不会与金融稳定相联系。

[35]Federico Lupo-Pasini, Is It a Wonderful Life? Cashless Societies and Monetary Exclusion,40 Review of Banking and Financial Law 153,178(2020)。

[36]Markus Brunnermeier & Jean-Pierre Landau, The Digital Euro: Policy Implications and Perspectives, European Parliament Study,2022, p.21.

[37]Federico Lupo-Pasini, Is It a Wonderful Life? Cashless Societies and Monetary Exclusion,40 Review of Banking and Financial Law 153,153(2020)。

[38]此外,拒收人民币行为的认定没有数额和对象上的限制,虽然《人民银行法》区分了主币和辅币单位,但根据立法者的解释,人民币的主币和辅币用于支付的数量不受限制,任何人都不得拒收。《人民银行法》第17条;王胜明主编:《中华人民共和国中国人民银行法释义》,法律出版社2004年版,第33页。

[39]参见《国务院关于实行现金管理的决定》(1977年11月28日发布,已废止),《现金管理暂行条例》第1、7条,《国务院关于严格控制消费基金过快增长和加强现金管理的通知》(国发明电〔1994〕25号),《国务院办公厅关于进一步加强现金管理控制现金投放的紧急通知》(国办发明电〔1995〕1号)。

[40]王胜明主编:《中华人民共和国中国人民银行法释义》,法律出版社2004年版,第39页。

[41]柯达:《我国代币票券法律制度的发展与完善——基于加密资产监管的视角》,载洪艳蓉主编:《金融法苑》(第100辑),中国金融出版社2019年版,第125页。

[42]在1995年首部《人民银行法》颁布同时期出台的法律法规,也可以印证“人民币”“法定货币”“货币”范围不限于现金。例如,《工资支付暂行规定》(劳部发〔1994〕489号)第5条要求工资应当以“法定货币”支付,不得以实物及有价证券替代货币支付,此处的“法定货币”本质上包括了现金以及劳动者可以获得现金的货币支付工具;《关于贯彻执行〈中华人民共和国劳动法〉若干问题的意见》(劳部发〔1995〕第309号)第53条也将“工资”定性为以“货币”形式直接支付给劳动者的劳动报酬。

[43]江苏省高级人民法院执行裁定书,(2019)苏执监463号。

[44]李某某与中国人寿保险股份有限公司郏县支公司保险纠纷,河南省郏县人民法院民事判决书(2020)豫0425民初2614号。

[45]《罚款决定与罚款收缴分离实施办法》(国务院令第235号)第13条。

[46]浙江省台州市中级人民法院行政裁定书,(2018)浙10行初102号。

[47]此外,相较于商业银行法、保险法、证券法等金融业法律中的法律责任规定,《人民银行法》第46条所处罚的违法行为过于笼统、模糊,已不符合当下建设法治政府对于履职明确性的要求。参见《法治政府建设实施纲要(2021—2025年)》:“加快构建职责明确、依法行政的政府治理体系,全面建设职能科学、权责法定、执法严明、公开公正、智能高效、廉洁诚信、人民满意的法治政府。”

[48]《中国人民银行关于进一步做好国库经收工作的通知》(银发〔2007〕216号)、《中国人民银行办公厅关于印发〈“十二五”时期国库业务发展规划〉的通知》(银办发〔2011〕205号)、《国家税务总局办公厅关于税费征收过程中人民币现金收付有关事项的通知》(税总办函〔2021〕7号)。

[49]《中华人民共和国行政处罚法》第4条。周永龙主编:《中华人民共和国行政处罚法注释本》,法律出版社2021年版,第13页。

[50]例如,根据中国人民银行南京分行提供的案例显示,某地市民在政务服务中心缴纳房屋租赁税时被拒收现金,当地人行分支机构经调查后,“依法责成”该服务中心不得拒收现金、增加现场现金缴费渠道。之后服务中心致电市民说明情况并道歉,并开设了备用金账户以便于现金收付。参见《政务服务中心拒收现金案例》,载中国人民银行南京分行网2019年9月9日,http://nanjing.pbc.gov.cn/ nanjing/117528/119866/3887386/index.html。

[51]钱玉文:《消费者权利变迁的实证研究》,法律出版社2011年版,第19页。

[52]李剑:《消费者选择权、消费心理与竞争法的逻辑——对“酒水不能自带”规定的思考》,载《现代法学》2007年第6期,第95页。

[53]央行相关负责人指出:“公平交易的核心原则是保障消费者享有自主选择的权利,我们要维护全体消费者特别是那些不习惯使用非现金支付工具的群体选择支付方式的权利。”《中国人民银行有关部门负责人就整治拒收现金有关问题答记者问》,载中国人民银行2018年7月13日,http://www.pbc.gov.cn/WZWSREL2dvdXRvbmdqaWFvbGl1LzExMzQ1Ni8xMTM0NjkvMzU3NzI5OC9pbmRleC5odG1s? wzwschallenge=V1pXU19DT05GSVJNX1BSRUZJWF9MQUJFTDI3OTE1NDM=。

[54]《消费者权益保护法》第9、26条。

[55]上海市浦东新区人民法院民事判决书,(2016)沪0115民初67129号。

[56]李剑:《消费者选择权、消费心理与竞争法的逻辑——对“酒水不能自带”规定的思考》,载《现代法学》2007年第6期,第94页。

[57]不过,在金融领域,拒收现金可能违反了金融机构提供基本金融产品或服务的义务。根据国务院发布的消费者保护规范性文件以及央行发布的金融消费者保护规章,银行或支付机构应当基于促进普惠金融的需要,确保欠发达地区和低收入群体获得必要且及时的基本金融产品和服务。参见《国务院办公厅关于加强金融消费者权益保护工作的指导意见》(国办发〔2015〕81号)第5条、《中国人民银行金融消费者权益保护实施办法》(中国人民银行令〔2020〕第5号)第25条。

[58]Patrice de Lapasse, The Legal Status of the Euro, in European Central Bank eds., Legal aspects of the European System of Central Banks (2005), https://www.ecb.europa.eu/pub/pdf/other/legalaspectsescben.pdf, p.236.

[59]需要注意的是,法偿货币制度不同于一些国家所发行纸币票面上的“凭票兑付”相关内容,后者在非金属本位制下仅具有历史象征意义。例如,英镑票面写有“我承诺在持票人要求付款时支付其金额”、港币票面写有“在香港见票即付”、解放战争时期银元券券面写有“凭票兑换银元”,在金本位制度下,纸币持有人可以向银行兑换相应数额的贵金属。

[60]31 U.S.C.§5103; U.S. Constitution, Art.1 Sec.8,10.虽然美国联邦层面仅有法偿货币制度,尚无要求不得拒收现金的制定法,但在2019年,有国会议员提出《现金受尊重法案》,拟规定实体零售机构拒绝接受任何美元硬币或货币为非法行为。H.R.2630-Cash Always Should be Honored Act, Rep. Cicilline, David N.[D-RI-1](Introduced 05/09/2019)。2020年,国会议员提出《支付选择法案》,拟规定在零售场所销售商品或服务的人拒绝接受以美元支付的商品或服务,或张贴不接受现金支付的标志或通知,或向使用现金支付的顾客收取更高的价格均属违法。S.4145-Payment Choice Act of 2020, Sen. Menendez, Robert [D-NJ](Introduced 07/01/2020)。

[61]Article 128(1), Treaty on the Functioning of the European Union; Article 11, COUNCIL REGULATION (EC) No 974/98 of 3 May 1998 on the introduction of the euro.

[62]1833年《英格兰银行法》、《1914年货币和银行券法》(Currency and Bank Notes Act)、《1954年货币和银行券法》、《1971年铸币法》。

[63]Monetary Authority of Singapore, What Is Legal Tender?, Monetary Authority of Singapore (22 September 2022), https://www.mas.gov.sg/currency/What-is-Legal-Tender.

[64]在英国法下,“偿付”(tender)是指债务人提出用一定数量的货币履行货币支付义务的法律行为,是一种按合同约定的时间与地点交付货币的请求;如果债权人拒绝债务人提出的特定货币偿付,债务人可将其“存入”(deposit)法院,将偿付是否合法的问题交由法院处理。参见柯达:《货币法偿性的法理逻辑与制度反思——兼论我国法定数字货币的法偿性认定》,载《上海财经大学学报》2020年第6期,第130页。

[65]Clatton P. Gillette, American Legal Tender Rules and Risk Allocation, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020.

[66]Samuel Erlanger, A Cashless Economy: How to Protect the Low-Income, Cardozo Law Review,2019, p.166-205.

[67]U.S. Department of the Treasury, Legal Tender Status, U.S. Department of the Treasury (4 January 2011), https://www.treasury.gov/ resource-center/faqs/Currency/Pages/legal-tender.aspx; Board of Governors of the Federal Reserve System, Is It Legal for a Business in the United States to Refuse Cash as a form of Payment?, Board of Governors of the Federal Reserve System (21 July 2020), https://www.federalreserve.gov/ faqs/currency_12772.htm.

[68]Legal Tender Guidelines, United Kingdom Royal Mint, https://www.royalmint.com/aboutus/policies-and-guidelines/legal-tender-guidelines; Bank of England, What Is Legal Tender?, Bank of England (30 January 2020), https://www.bankofengland.co.uk/knowledgebank/what-is-legal- tender.

[69]此外,许多欧盟成员国的刑法典中均基于维护社会治安的目的规定了拒收现金的刑事责任,但相应罪名均被列入罪行较轻的“违警罪”中,而拒收现金的刑事责任均为罚款。例如,《法国刑法典》第R.642-3条(“侵犯货币罪”之二)规定,拒绝“按照流通价值”接受在法国合法流通之硬币或纸币的,处第二级违警罪之罚金;《意大利刑法典》第693条规定,因“价值”原因(即不合理的, unjustified)拒绝接受在国家领域内合法流通的货币的,处以30欧元以下的罚款(1981年改为行政处罚);《希腊刑法典》第452条规定,拒绝接受在希腊境内合法流通货币进行支付的,处罚款。但在实践中,此类条文由于执法可行性问题几乎从未被适用。Antonio Sainz De Vicuna, The Introduction of the Euro Banknotes: Some Legal Issues, in John Bellder et al.eds., Cambridge Yearbook of European Legal Studies, Vol.5, Hart Publishing,2002-2003, p.62-63.

[70]Stenfan Arnold, The Euro in German (Private) Law-Monetary Obligations and the Mutual Dependence of Public and Private Law, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020, p.146.

[71]Court of Justice of the European Union, A euro area Member State can oblige its administration to accept payments in cash, but can also limit that payment option on public interest grounds, Press Release No 8/21,26 January 2021.

[72]具体包括:支付义务的债权人不能拒绝欧元纸币和硬币,除非双方已商定其他付款方式;欧元钞票和硬币的货币价值与钞票和硬币上标明的金额相等;债务人可以通过向债权人偿付欧元纸币和硬币来解除自己的支付义务。换言之,如债务人向债权人及时、足额支付法偿货币,债权人不得主张债务人未清偿债务。

[73]European Commission, Commission Recommendation of 22 March 2010 on the Scope and Effects of Legal Tender of Euro Banknotes and Coins (2010/191/EU); European Commission, Report of the Euro Legal Tender Expert Group (ELTEG) on the Definition, Scope and Effects of Legal tender of Euro Banknotes and Coins,2010, https://ec.europa.eu/economy_finance/articles/euro/documents/elteg_en.pdf.此外,英国财政部于2022年7月向议会提交的《2022—23年金融服务和市场法案》专章规定了现金获取服务和批发现金分发,意在约束不合理的拒收现金行为。Schedule 8,9, Financial Services and Markets Bill 2022-23, Originated in th House of Commons, Session 2022-23.

[74]Earl H. Nemser et al.v. New York City Transit Authority,140 Misc.2d 369,530 N.Y.S.2d 493(1988); Croley v. Hunting Creek Club Condominium Assoc., United States District Court, E.D. Virginia., Dec.13,2005.这也可以证明1995年《人民银行法》作出“不得拒收人民币”规定的目的是阻止代币券这类私人货币的流通。

[75]重庆市荣昌区人民法院民事判决书,(2020)渝0153民初3207号。

[76]《外汇管理条例》以及《人民银行法》第20条已分别对外币、代币票券的流通进行约束,因此拒收人民币现金、只收代币券或外币的行为已无须由“不得拒收人民币”规定进行约束。

[77]杨海坤:《宪法平等权与弱者权利的立法保障——以老年人权益保护立法为例》,载《法学杂志》2013年第10期,第46页。

[78]Erdberg v. On Line Info. Servs., Inc., No.2:12-Cv-3883,2013 WL 5570062; Allison Kretovic, Prohibiting Cashless Retailers and Protecting the Impoverished,37 Georgia State University Law Review 1045,1061(2021)。

[79]Helmut Siekmann, Monetary Aspects of the Euro as Single European Currency, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020, p.44.

[80]Helmut Siekmann, Restricting the Use of Cash in the European Monetary Union: Legal Aspects, in Frank R?vekamp, Moritz B?lz & Hanns Günther Hilpert eds., Cash in East Asia, Springer,2017, p.153-178.

[81]结合民法上的利益衡量理论,对于异质利益,法律应当优先保护现金使用过程中的弱者利益(如消费者利益)。参见梁上上:《利益衡量论》,法律出版社2016年版,第90页。

[82]应飞虎:《弱者保护的路径、问题与对策》,载《河北法学》2011年第7期,第9页。

[83]在域外,大多数基于保护消费者对拒收现金实施规制的法律均将规制对象集中限于“零售机构”。但由于零售机构在实践中较难清晰认定,这些法律并没有得到有效地执行。Samuel Erlanger, A Cashless Economy: How to Protect the Low-Income, Cardozo Law Review,2019, p.166-205.因此,下文不将拒收现金的规制对象——货币接收主体限定为零售机构,而是通过现金收付行为状态等视角进行讨论。

[84]比利时于1991年施行的《关于贸易惯例和消费者信息和保护的法律》规定,如果经营者拒绝现金并非基于客观和有根据的理由(如需支付金额与消费者提供的纸币面额之间明显不成比例),则交易者拒绝接受消费者的现金可被视为“不公平交易”。European Commission, Report of the Euro Legal Tender Expert Group (ELTEG) on the Definition, Scope and Effects of Legal Tender of Euro Banknotes and Coins,2010, https://ec.europa.eu/economy_finance/articles/euro/documents/elteg_en.pdf.此外,针对大额纸币,有学者甚至主张其应当列入停止流通的主要对象,以保护公众财产权和遏制反洗钱等违法犯罪。参见[美]肯尼斯·S.罗格夫:《无现金社会:货币的未来》,纪晓峰等译,机械工业出版社2018年版,第76页。

[85]例如,美国新泽西州于2019年基于保护消费者的需要制定了拒收现金立法,且强调了“当面交易”的适用条件,以及机场零售、市属停车和仅接受移动支付的停车设施等例外情形。P.L.2019, c.050(A5913R)。此外,纽约市于2020年实施拒收现金的制定法,该法律要求食品贩卖点和零售机构不得拒收现金、不得为现金支付收取更高的价款,但现金面额高于20美元、非当面交易、先转换为无期限和次数限制的预付卡(机器故障时仍须接受现金)这几类情形除外。L.L.2020/034,2/23/2020, eff.11/19/2020.

[86]European Commission, Report of the Euro Legal Tender Expert Group (ELTEG) on the Definition, Scope and Effects of Legal Tender of Euro Banknotes and Coins,2010, https://ec.europa.eu/economy_finance/articles/euro/documents/elteg_en.pdf; Stenfan Arnold, The Euro in German (Private) Law-Monetary Obligations and the Mutual Dependence of Public and Private Law, in Robert Freitag & Sebastian Omlor eds., The Euro as Legal Tender, De Gruyter,2020.

[87]刘权:《比例原则的精确化及其限度——以成本收益分析的引入为视角》,载《法商研究》2021年第4期,第101页。在欧盟,立法机构认为欧盟成员国出于公共原因而规定的对纸币和硬币付款的限制,与欧元纸币和硬币的法定货币地位并不矛盾,但前提是有其他合法手段来清偿货币债务。Recital 19, Regulation (EC) No 974/1998.

[88]Donald Picano v. Borough of Emerson, United States Court of Appeals, Third Circuit,2009.

[89]例如,立法者应当考虑保障此种基本权利可能会给经营者特别是金融机构带来的成本增加问题(如在偏远地区放置ATM机),一些国家已尝试通过补贴等方式予以解决。参见Federico Lupo-Pasini, Financial Inclusion and the “War for Cash”,84 Law and Contemporary Problems 17,17-34(2021)。