【全文】

近日,乐视网证券虚假陈述民事责任纠纷案件由北京金融法院作出一审判决。2023年9月27日,中国法学会证券法学研究会和浙江省金融法学研究会联合主办了题为“证券虚假陈述侵权赔偿司法新进展-从五洋债、康美药业到乐视网案”的金融法治论坛,从学术角度研讨了乐视网案。2023年10月13日,北京中银律师事务所股权投资部召开研讨会,本律师有幸参与研讨。由于该案件本所作为上市公司的代理人,且该案判决尚未生效,因此,暂以随笔的形式呈现,待本案二审判决生效后,再对其内容详细探讨。

主旨发言

陆煜菲律师做了题为《证券虚假陈述纠纷沿问题研讨-以乐视案出发》的主题演讲。内容分为乐视案介绍、执行问题、诉讼时效、重大性及因果关系、系统风险及非系统风险、损失认定及责任主体、专业投资者问题以及非公开发行与二级市场交易问题等8个板块,全面梳理了乐视网一审判决书中的焦点问题,回答了参会律师的问题。

乐视网一审判决书中相关热点问题的思考

1、法律适用问题

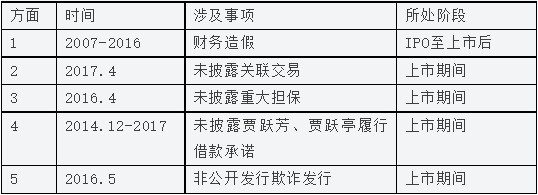

北京金融法院依据中国证监会北京监管局作出的《行政处罚决定书》(〔2021〕16号),并综合全案证据认定本案存在五个方面的虚假陈述行为,具体如下:

北京金融法院认为,因案涉虚假陈述行为持续十多年,期间我国《证券法》经过多次修订和修正,股本案需要适用侵权行为发生时有效的实体法律,分别有《证券法》(2005)、《证券法》(2013)、《证券法》(2014)。也就是说,基于法不溯及既往的原则,本案不适用2020年3月1日起实施的《证券法》(2019)。与此同时,我们注意到本案适用了《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(法释〔2022〕2号,以下简称《新虚假陈述司法解释》)中的有关规定。我们认为,本案的法律适用十分精准,在实体法层面适用了侵权行为发生时的法律,而在程序法和实体法律适用的具象化层面适用最新的司法解释。

2、本案的复合证券欺诈侵权法律关系

根据前述乐视网虚假陈述行为列示可知,其具体存在五组虚假陈述行为。那么,这五组虚假陈述行为中,四组定性为证券虚假陈述,一组定性为欺诈发行,总体呈现复合证券欺诈侵权法律关系。在本律师代理的某机床公司一案中,就处理过两个单独的虚假陈述行为的情形,但本案乐视网既包含欺诈发行,又包含虚假陈述,确属罕见。

3、投资者与投资行为分类的细化处理

由于乐视网一案的时间跨度长,涉及的五组虚假陈述行为呈复合证券欺诈侵权法律特征,因此,法院将投资行为具体细化为非公开发行对象、新股申购股份登记对象(打新)、非集中竞价交易对象、股权激励对象和机构投资者。

就非公开发行对象而言,法院认为,第一,无法确认原告交易的股票是非公开发行的股票;第二,原告不是非公开发行的对象,本次案件中非公开发行认购者均为列为原告;第三,无法推定原告的投资决定受到非公开发行中信息披露的影响,非公开发行所涉财务数据已在此前的年报中有所披露,属于重述的虚假信息,不应构成推定信赖;第四,非公开发行股票存在限售期,揭露日前不可能买入非公开发行的股票。据此,乐视网一案中,非公开发行的证券欺诈发行行为与各原告不存在交易的因果关系。当然,四家认购者可以另案就该行为发起诉讼处理。

就新股申购股份登记对象而言,法院认为,《新虚假陈述司法解释》并未区分证券发行市场和交易市场,在新股发行的情况下,需要根据披露的信息进行发行询价从而确定发行价格,参与新股申购的投资者会根据价格进行投资。新股申购是在虚假陈述实施日之后、揭露日之前实施,符合《新虚假陈述司法解释》有关规定。这是法院首次处理基于IPO发行文件虚假陈述所涉打新投资者特殊问题。

就非集中竞价交易对象,法院认为,《新虚假陈述司法解释》不再区分集中竞价、协议转让和大宗交易,是对此前司法解释规定的明确改变。无论在证券发行市场中还是证券交易市场中,发行人(上市公司)的证券虚假陈述行为都构成欺诈行为,因此,根据《新虚假陈述司法解释》的精神,应当将公开竞价之外的通过合法方式购入且有交易因果关系的证券纳入索赔范围。随着证券市场的改革创新,其交易方式日趋多元化,将全部的证券交易方式都纳入证券虚假陈述民事赔偿责任范围是否恰当,还有待观察。

就股权激励对象而言,法院认为,股权激励由董事会根据股东大会决议实施,对象均为乐视网管理人员或核心技术人员,其获得股票的方式与证券市场投资者不尽相同,不宜在本案中与证券市场投资者一并救济,因此不做处理,相关当事人可以另行主张。本律师曾在某某客一案中遇到公司内部人起诉的情形,不同的是,该案中的董事、监事是通过定向增发的方式取得的股票,股票最终认定其在认购过程中存在一定的过错,酌定扣减了其主张的损失金额。因此,股权激励对象作为公司高管和核心人员,对于公司日常运营较一般股民投资者能够获取更加充分的信息,更有甚者甚至或多或少参与虚假陈述行为,因此,该部分人员应当结合其所处职位,相应的进行个案处理。

就机构投资者而言,法院认为,机构投资者不一定是专业投资者,即便是专业投资者也需要考虑是否在特殊的市场进行投资活动。专业投资者不应因其专业身份而受到歧视或更不利。原则上,二者都应该受到推定信赖的保护,其注意义务应当一致。本律师认为,证券市场中的机构投资者以专业投资者为多,证券市场,尤其是二级市场的投资,明确是需要具备一定的专业投资知识和风险意识的。那么,很多机构投资者的背后,是基于对机构投资者的信任和对其投资专业知识的认可,放弃自我直接投资证券市场,转而委托相应的投资机构进行投资。在这种情形下,投资机构应当较一般投资者具有更高的注意义务和审慎决策义务。如果将机构投资者,尤其是专业的机构投资者的注意义务与一般的股民投资者等同,是否无形中会使机构投资者对其背后投资者的义务产生贬损,进而规避其应有的高标准的义务和责任,有待观察。

4、中介机构责任

中介机构责任自五洋债案起,在每一件证券虚假陈述责任纠纷中都备受关注,本案也不例外。在乐视网一案中,平安证券、利安达会计师事务所、华普天健会计师事务所和信永中和会计师事务所分别在10%、1.5%、1%和0.5%范围内承担连带责任。首先,本案延续了过往案例中的比例连带责任,纠其合法性问题属于学界一直在探讨的问题。其次,关于平安证券,法院认为其为勤勉尽责,内控机制执行不到位,对乐视网虚假陈述行为存在重大过失,但同时认为,平安证券受到了核查手段和工具的局限性的制约。如此表述,结合仅仅10%的比例连带责任的承担,不禁引人发问,既然存在核查手段和工具的局限性的制约,那么是否基于当时的情形已经尽到了勤勉尽责义务呢?这一疑问,需要后续更多的公开信息来回答。第三,利安达所、华普天健所和信永中和所分别作为乐视网IPO会计师、2010-2014年度审计师和2015、2016年度审计师,在相应的期间承担虚假陈述责任,这是中介机构责任承担的一大创新,更加符合权利义务责任相对等的原则。但与平安证券存在的问题一样,卓如信永中和已经举证其应用创新IT审计技术,对乐视网后台进行监测,尚不能发现乐视网的财务造假问题,那么中介机构勤勉尽责义务的边界如何界定,成为了一个值得着重讨论的问题。第四,其他被诉中介机构因非公开发行未被法院认定为需要承担民事赔偿责任的行为,所以均在本案中予以免责。总体来说,中介机构承担责任的比例较此前的五洋债、中安科、胜通债等案件总体有所下降,但如果结合本案判决的高达20余亿元的金额,中介机构担责的金额并不算低。从域外经验来看,法院判决中介机构承担虚假陈述责任的案例其实是十分罕见的,那么,如何平衡行业的健康发展与执业保护,是值得全市场的从业者深度思考的问题。

小结

乐视网一案中还有诸如损失因果关系、损失计算方法、董事高管责任等方面问题值得探讨,但限于本案尚未终审判决,不宜进行较为细节的探讨。总体来说,北京金融法院在本案的审理过程中,有诸多的创新之处,也有一些争议焦点是此前热点案件尚未遇到或处理过的,对审判团队是一次较大的挑战。本案的代理人阵容也堪称豪华,业界经验丰富的律师多有参与。期待北京市高级人民法院作出的终审判决就一审的有关问题的回应,届时再继续撰文讨论。