【全文】

走私普通货物、物品案件中,涉案税款直接决定行为人是否构成犯罪以及被判处刑罚的档次,是当事人最为关切的问题之一。涉案税款计核受多项因素影响,如涉案货物的计核价格、数量、适用汇率、税率等,本文主要针对税率这一问题展开。

税率通常分为五种,最惠国税率、协定税率、特惠税率、普通税率及暂定税率。同一类货物适用不同种类的税率会导致应缴税额的极大差异,海关在计核税款时应采用何种税率呢?下文将详述分析。

一、涉案货物符合协定税率原产地条件的,适用协定税率,而非最惠国税率

海关计核部门存在一种实务做法,不管涉案货物是否符合特惠税率或协定税率(税率较低)原产地条件,一律以最惠国税率(税率较高)计核行为人的偷逃税额。由于协定税率与最惠国税率间的争议较为普遍,下文以此为例进行说明。

海关主张不适用协定税率的理由,主要是认为行为人享受协定税率必须同时满足三个条件:

三个条件

①向海关如实申报,要求适用协定税率;

②提供原产地证书;

③货物由原产地直接运输至本国境内口岸。

走私行为人不符合上述条件,故海关对其不采用协定税率计核涉案税款。我们对此持否定意见,原因是海关该做法违反了法规明确的原产地规则,属于转嫁举证责任之行为,与法律逻辑相背离。

01在法律规定层面,海关此行为违反了原产地规则

《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第27条规定,税率以《进出口税则》《进出口关税条例》等规定采用正确税率确定偷逃税款。《进出口关税条例》第10条第2款规定,原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。

根据上述规定,涉案税款的税率以原产地规则确定,即只要货物原产于“区域性贸易协定的国家或地区”时,则适用协定税率计核涉案税款。对于符合协定税率原产地条件的货物,海关采用最惠国税率计核涉案税款的行为,违反上述规定。

02在举证责任层面,海关此行为属于转嫁举证责任

在自贸协定项下的进口业务中,海关之所以在通关环节要求进口人提供上述原产地证书、运输证明等资料,是因为进口人报关时应承担举证责任,证明货物符合原产地条件,如果不能提供,就要承担举证不能的不利后果,即无法适用协定税率。

在走私犯罪的税款计核工作中,货物原产地作为案件待证事实,决定应缴税款税率的适用,依法由办案机关举证。

自贸协定项下的进口业务和走私犯罪的税款计核是两个不同维度的事情,应在各自维度内适用限制条件、启用举证责任。但是,海关此行为实际上混淆了两者,将其放入同一维度考虑,并将走私犯罪税款计核工作的举证责任转嫁给了行为人,具体表现为:因为涉案货物原产地条件的举证行为不是行为人主动实施的,行为人承担举证不利后果,以最惠国税率计核税款,不采用协定税率。

03在法律逻辑层面,海关此行为与法律逻辑相背离

适用协定税率的本质原因是货物原产于协议国家或地区这一事实,不是原产地证明文件本身。原产地证书、直接运输等条件,只是对货物原产地的证明,但不是唯一的证明。在走私犯罪案件中,侦查机关通过侦查,已经确定涉案货物的原产地是来自优惠贸易协定项下的国家或地区,已经达到证明目的。并且海关将原产地认定结论反映在《核定鉴定书》中,该《核定鉴定书》对比行为人提供的材料证明度更高、更具权威性。

如果海关一方面在送核材料中明确了涉案货物的原产地,一方面又不适用协定税率,其行为在法律逻辑上是相互矛盾的。

综合上述分析,计核税率应依法以原产地规则确定,即无论行为人是通关走私还是绕关走私,是否提供原产地证明、运输证明等材料,只要在案证据能够证明货物原产于优惠贸易项下的国家或地区,偷逃税款应采用协定税率计核,而不适用最惠国税率。

该观点在实务中也得到了应用,如在“郑某峰走私普通货物、物品案”中,广东省深圳市中级人民法院认为涉案物品原产地为印度,应享受《亚太贸易协定》规定的优惠,对于海关核税部门以协定税率予以重新计核的核税证明,法院予以认可。

二、涉案货物的原产地无法查明的,应适用最惠国税率,而非普通税率

《海关总署关税征管司关于对原产地不明的涉嫌走私违规货物计核偷逃税款问题的复函》明确“对于走私违规货物,如原产地不明且办案部门举证不能,海关应适用最惠国税率计核税款”。

对于涉案货物原产地无法查明,海关的实务做法是以最惠国税率计算,而不是依据《进出口关税条例》第10条规定,适用普通税率。

我们认为海关的做法符合《刑法》《刑诉法》的基本原则和相关规定,亦符合客观事实。

在法律规定层面,货物原产地作为案件待证事实,证明标准应达到《刑事诉讼法法》所规定的“案件事实清楚,证据确实、充分”。在举证不能,又无法排除涉案商品属于相关贸易项下优惠商品范畴的合理怀疑时,应根据《刑法》“存疑有利被告人原则”,采用最惠国税率计核涉案税款。

在客观事实层面,根据世界贸易组织成员方之间适用“非歧视原则”,货物的进口应当以适用最惠国税率为原则,以适用普通税率为例外。实践中,实际准许进口的货物只有极少数是原产于适用普通税率的国家和地区。从概率上考虑,在没有证据证明应当适用普通税率的情况下,最惠国税率适用的可能性更大。

因此,涉案货物的原产地无法查明时,涉案税款应当适用最惠国税率计核,不适用普通税率。

三、涉案货物同时符合多项税率条件的,计征时应采用较低的税率

正如上文所述,《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第27条规定,海关应根据《进出口税则》《进出口关税条例》等规定确定计核税率。《进出口关税条例》第10条规定,我国根据原产地不同设置了最惠国税率、协定税率、特惠税率、普通税率四种税率。

根据上述规定,海关在计核偷逃税款时,应结合四种税率的适用范围,采用正确的计核税率。

四种税率均是基于贸易协定设立,我们暂且将其统称为“贸易协定项下的税率”。贸易协定项下的税率高低对比关系一般为“普通税率>最惠国税率>协定税率>特惠税率”。

除了该四种以原产地为标准区分的税率外,我国还另设暂定税率。暂定税率是国家根据经济情况对进口货物实行的一种临时性进口关税税率,对象为非适用普通税率的国家,一般低于最惠国税率,对比特惠税率与协定税率高低不定。

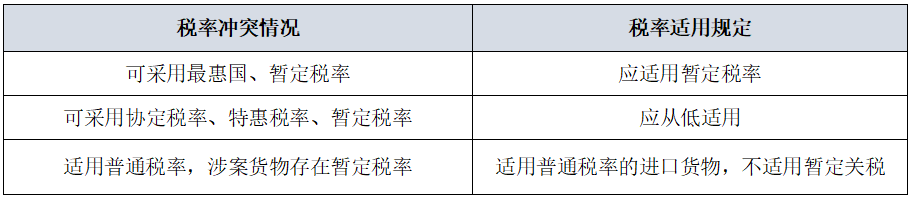

01暂定税率与贸易协定项下税率之间的冲突,应当从低适用

实务中,海关确定计核税率时,常常出现暂定税率与贸易协定项下的税率产生冲突的情况。针对该情况,海关结合《进出口关税条例》第11条予以明确,税率冲突时,走私犯罪涉案税款计核应适用较低的税率。具体做法如下表:

02贸易协定项下四种税率之间的冲突,采用较低的税率

除了暂定税率与贸易协定项下的税率之间冲突,基于国际关系复杂性,贸易协定项下的四种税率之间也会存在冲突。

以韩国举例,韩国既是世贸组织成员,又与我国签订了双边的自由贸易协定、多边的亚太贸易协定,同时适用最惠国待遇以及两种项不同的协定税率。对此,进出口货物应以哪个税率为准呢?上海海关实务问答予以回复。

(上海海关针对多项税率冲突问题的回复)

上海海关对于韩国货物同时满足三项税率的情况,允许企业适用较低的税率申报。虽然对于贸易协定项下的四种税率冲突时如何适用的问题,法律未作出明确规定,但从海关实务问题的解决方案可知,可采用较低的税率。

结合上述分析,无论是暂定税率与贸易协定项下的税率冲突,还是贸易项下四种税率存在重叠时,海关计核偷逃税款时,均应采用较低的税率计核。

综上,涉案税率的确定有三项原则,“原产地符合区域性贸易要求,适用协定税率”“原产地不明,适用最惠国税率”“原产地同时符合多项税率条件,从低适用”。对于海关作出的不利于当事人的计核结论,辩护律师应及时表达异议,据理力争,最大限度维护当事人的合法利益。