【全文】

2025年5月30日,中国香港特别行政区政府在宪报上刊登《稳定币条例》,这意味着《稳定币条例》正式成为法例。中国香港成为全球首个建立法币稳定币全链条监管体系的司法管辖区,为稳定币市场建立了明确的法律框架。根据法案要求,发行人需满足2500万港元注册资本门槛,储备资产必须1:1全额支持发行量,并强制保障用户的无条件赎回权。

很多人尤其银行界相关人士自然关心一个现实问题,即在这一新兴金融生态中中资银行是否有机会?结合相关法规政策,以及之前渣打香港、京东科技等机构在监管沙盒中测试港元稳定币等情况,我们作一简要分析。

一、政策背景

香港与内地对稳定币的监管呈现出鲜明对比,反映出两地金融体系不同发展阶段与风险偏好。

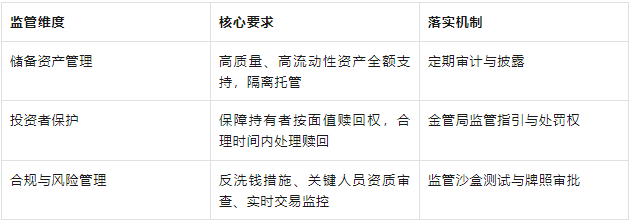

香港金融监管部门积极布局。香港金管局于2024年3月推出港元稳定币监管沙盒,吸引渣打香港、京东集团旗下京东币链科技等多家机构参与测试。《稳定币条例》明确构建了三大监管支柱:储备资产须为高质量、高流动性资产,全额隔离托管;确保持有者按面值赎回权;发行人需遵守反洗钱、定期审计与关键人员资质审查香港财库局副局长陈浩濂强调,监管目标是平衡“金融创新与风险管理”,使稳定币成为可靠支付工具。

内地方面则持审慎态度。中国人民银行在《中国金融稳定报告(2023)》中指出,加密资产存在“金融和数字技术双重风险”,需遵循“相同业务、相同风险、相同监管”原则。当前内地仍禁止加密货币交易及ICO,但对区块链技术支持性应用(如数字人民币)持开放态度。

内地的审慎与香港的开放形成结构性机会窗口,内地银行可借香港“试验田”积累经验,规避政策风险。

二、参与模式

在当前政策背景约束下,结合目前操作模式,中资银行可以不同方式嵌入香港稳定币生态。

合资发行模式。渣打银行(香港)联合安拟集团、香港电讯组建合资公司,申请香港首批稳定币牌照。这种模式依托渣打的银行信用与基础设施、安拟的Web3技术开发能力及香港电讯的支付场景,形成“金融+科技+场景”铁三角。中资银行可通过离岸分支机构或子公司参与类似联合体。

技术输出模式。京东科技(依托内地金融科技能力)进入香港金管局沙盒,开发与港元挂钩的“京东稳定币”。其底层技术架构源自内地电商支付系统优化,体现了技术复用优势。类似地,金财互联开发的税务大数据平台被指定为香港持牌发行人必备合规工具,可自动处理链上交易税务申报。

通道服务模式。众安银行(ZA Bank)作为虚拟银行率先推出虚拟资产交易服务,支持港元买卖比特币和以太坊。内地银行可通过香港子行或战略投资,在持牌平台中提供法币出入金、资金托管等传统金融服务,间接参与生态建设。

三、参与角色

稳定币产业链为银行开辟了多元角色空间,可以在不同环节参与。

发行。银行发行稳定币实质是负债业务的数字化延伸。如摩根大通发行摩根币(JPM Coin)升级为支付平台Kinexys,日均交易量超20亿美元。银行可基于存款储备发行稳定币,获取近乎零成本的稳定币储备金,再投资于国债等低风险资产赚取利差。摩根大通报告显示,稳定币发行利润率可达15%-30%。

托管与风控。银行凭借严格的客户资产保护机制,在稳定币储备资产托管中具有天然优势。典型案例是渣打银行与OKX合作推出“质押资产镜像项目”,由渣打保管加密货币质押物,OKX管理交易执行。这种分离模式解决了去中心化场景中的信任痛点。

支付结算。银行可改造现有跨境支付网络。Visa数据显示,2025年稳定币支付规模达6.7万亿美元,交易成本仅0.00025美元/笔,不足传统跨境汇款的千分之一。若银行将CIPS系统(人民币跨境支付系统)与港元稳定币链对接,可构建亚秒级跨境清算能力。

四、参与路径

面对香港稳定币市场,中资银行可沿四条战略路径推进。

牌照申请与资本合作。直接以香港子公司申请稳定币发行牌照,需满足2500万港元资本金及技术合规要求。或参股已进入沙盒的企业(如圆币科技HKDR项目),降低初期投入风险。中银香港、工银亚洲等在港机构具备先发优势。

技术系统输出。基于内地金融科技经验,提供相关技术模式服务于稳定币生态。如提供税务自动化系统(如金财互联的跨区域税务申报引擎) ,链上反洗钱监控工具(如识别混币器等高风险交易) ,跨链数据解析(如对接香港区块链与内地金税四期系统) 。

离岸人民币稳定币突破。香港作为全球最大离岸人民币枢纽,是测试人民币稳定币的理想试验场。如有观点认为,内地银行可与香港金管局合作,在监管沙盒内锚定离岸人民币发行稳定币,用于跨境贸易结算,推动人民币国际化。

大湾区场景融合。在粤港澳大湾区试点稳定币应用跨境电商支付替代高成本信用证 、供应链金融如基于智能合约的自动结算 、代币化资产交易以连接香港虚拟资产ETF与内地投资者。

五、价值与风险

稳定币业务对银行而言是把双刃剑,既带来新增长点,也伴随系统性风险。

重塑业务模式。在支付领域,稳定币交易成本低、速度快,促使银行加大在支付创新上的投入,开发基于区块链等技术的支付系统,提高支付效率,降低成本。在信贷业务方面,去中心化金融发展,非银行机构利用稳定币提供信贷服务,银行需拓展与金融科技公司的合作,挖掘新的信贷业务场景和客户群体。在资产管理方面,稳定币的发展使资产证券化在区块链上更为便捷,银行可探索将传统资产代币化,提高资产流动性和管理效率。

警惕风险传导。可能导致存款分流风险,稳定币的高效支付和收益获取功能,可能使约6.6万亿美元银行交易性存款面临向稳定币转移的风险,削弱银行吸储能力。市场波动风险,稳定币市场与加密货币市场联系紧密,加密货币市场的波动易通过稳定币传导至银行体系,影响银行的资产质量和盈利能力。可能导致系统性金融风险,如果稳定币规范不力而一旦遭遇挤兑,可能引发系统性金融风险,冲击银行体系。

六、创新与融合

正如香港金融发展局董一岳所言:“没有完善的稳定币体系,就无法成为Web3中心”。稳定币不是银行业的颠覆者,而是传统金融基础设施进化的催化剂。

香港《稳定币条例》落地实施,内地机构可以从技术能力如区块链开发经验、跨境监管合规协作与大湾区支付网络等场景资源,把握中资银行参与数字货币革命的战略窗口期。中资银行通过香港子公司“借船出海”,在沙盒中测试港元或人民币稳定币模型,不断拓展包括跨境电商、跨境数字贸易等稳定币应用场景,并以数字人民币应用发展、人民币国际化相结合、融合,服务于我国高质量发展和高水平开放。